İşletme Defteri Nedir? Kimler için Zorunludur? (2026)

Son Güncelleme: 26.12.2025

Bir işletme sahibi olarak, mali işlerinizi kontrol altında tutmak ve yasalara uygun hareket etmek öncelikleriniz arasında olmalıdır. Gelir ve giderlerinizi doğru bir şekilde kaydetmek, işletmenizin performansını izlemenize, vergi yükümlülüklerinizi yerine getirmenize ve geleceğe yönelik doğru kararlar almanıza yardımcı olacaktır. İşletme defteri, bu kayıtları tutmanın ve işletmenizin mali durumunu net bir şekilde anlamanın en etkili yollarından biridir.

Bu içeriğimizde, işletme defterinin ne anlama geldiğini, neden bu kadar önemli olduğunu, kimlerin bu defteri tutmak zorunda olduğunu, nasıl tutulduğunu, nelere dikkat edilmesi gerektiğini, içermesi gereken zorunlu bilgileri ve konuyla ilgili sıkça sorulan soruları ele alacağız. Keyifli okumalar dileriz!

İşletme Defteri Nedir?

İşletme defteri, Türk Ticaret Kanunu’nun 66/3 maddesi uyarınca ikinci sınıf tüccarların işletmelerine ait ticari faaliyetleri takip ve kontrol etmek için tuttukları defterdir. İşletme defteri, işletmenin ekonomik faaliyetlerini, mal ve hizmet alım-satımlarını, giderlerini ve kazancını düzenli bir şekilde takip etmek için kullanılmaktadır.

İşletme Defteri Tutmak Neden Önemlidir?

Her işletmenin finansal başarıya ulaşması ve sürdürülebilir bir yapıya kavuşması, düzenli ve sistematik bir kayıt sistemine bağlıdır. Bu bağlamda işletme defteri tutmak hem yasal hem de stratejik açıdan büyük önem taşımaktadır. Günümüzde işletmelerin karşılaştığı en büyük zorluklardan biri, gelir ve giderlerini etkili bir şekilde yönetmek ve geleceğe yönelik doğru kararlar alabilmektir. İşletme defteri, tüm mali işlemleri kayıt altına alarak işletmelere bu konuda rehberlik etmektedir. Aşağıda, işletme defteri tutmanın ne işe yaradığın detaylarıyla inceleyebilirsiniz.

- Gelir ve Gider Takibi: Defter, işletmelerin kazançlarını ve harcamalarını net bir şekilde görmelerini sağlamaktadır. Bu sayede gereksiz harcamalar tespit edilip önlenebilir.

- Yasal Yükümlülükler: Vergi beyannamelerinin doğru hazırlanması için gerekli olan işletme defteri sayesinde yasal düzenlemelere uyum sağlanmaktadır.

- Finansal Şeffaflık: Defter sayesinde mali durumun açıkça izlenmesi hem yönetim hem de potansiyel yatırımcılar açısından güven oluşturmaktadır.

- Stratejik Planlama: Geçmiş mali verilere dayalı olarak geleceğe yönelik finansal planlama yapılmasını kolaylaştırmaktadır.

İşletme defteri tutmak, bir zorunluluk olmanın ötesinde, işletmelerin daha sağlam ve başarılı bir yapıya kavuşması için vazgeçilmez bir araçtır. Finansal düzeni sağlamaya yönelik bu sistem, günlük operasyonlarda ve uzun vadeli hedeflere ulaşma konusunda işletmelere rehberlik etmektedir.

Ücretsiz E-Kitaplarımızı İncelediniz mi?

Kimler İşletme Defteri Tutmak Zorundadır?

Vergi Usul Kanunu’nun 172. maddesine göre belirli gerçek ve tüzel kişiler, yasal zorunluluk gereği işletme defteri tutmaktadır. İşletme defterini kimlerin tutması gerektiği aşağıdaki gibi sıralanabilir:

- Ticaret ve Sanat Erbabı: Ticari kazançları üzerinden vergiye tabi olan tacirler ve diğer gerçek kişiler, işletme defteri tutmakla yükümlü olmaktadır. Bu kişiler, götürü usulden yararlanamamaktadır.

- Ticaret Şirketleri: Anonim şirket, limited şirketi, komandit şirket, kolektif şirket ve kooperatif gibi ticaret şirketleri, bilanço esasına göre defter tutmaktadır.

- İktisadi Kamu Kuruluşları: Devlet, özel idare, belediye ve diğer kamu kuruluşlarına bağlı müesseseler, bilanço esasına dayalı olarak defter tutmaktadır.

- Dernek ve Vakıflara ait İktisadi İşletmeler: Bu işletmeler de tüccarlar gibi düzenli defter tutmaktadır.

- Serbest Meslek Erbabı: Doktor, avukat, serbest muhasebeci ve mühendis gibi meslek sahipleri, işletme faaliyetlerini temel meslek olarak icra ettikleri için defter tutmaktadır.

- Çiftçiler: Zirai kazançlarına göre, işletme hesabı veya bilanço hesabı esasına dayalı olarak defter tutmaları gerekmektedir.

İşletme defteri tutma zorunluluğu, yukarıda sıralanan gerçek ve tüzel kişilerin mali düzenini sağlayıp yasal sorumlulukların da yerine getirilmesini temin etmektedir.

İşletme Defteri Nasıl Tutulur?

Vergi Usul Kanunu’nun 194. maddesine göre işletme defteri, belirli kurallar çerçevesinde düzenlenmektedir. İşletme defteri ile ilgili işlemlerin nasıl tutulması gerektiği, aşağıda adım adım yer almaktadır.

- Defterin Hazırlanması: İşletme defteri resmî ve seri numaralı olmak zorundadır. İlk sayfasında işletmenin ticari ünvanı, vergi kimlik numarası ve diğer temel bilgiler yer almaktadır.

- Kayıtların Düzeni: Tüm işlemler sırasıyla ve günü gününe deftere kaydedilmektedir. Bu adım, finansal düzenin sağlanması açısından çok büyük bir öneme sahiptir.

- Gelir ve Giderlerin Ayrılması: Gelir ve giderler ayrı sayfalarda izlenmektedir. Her biri detaylı şekilde kaydedilen giderler sol, gelirler ise sağ tarafta yer almaktadır.

- Belgelerin Kullanımı: Ticari belgelere yalnızca bir kayıt yapılmaktadır. Ayrıca bu belgeler üzerine “muhasebe kaydı yapıldı” ifadesi eklenmektedir. Bu aşama, kayıtların doğruluğunu ve güvenilirliğini artırmaktadır.

- Yıl Sonu İşlemleri: İşletme defteri yıl sonu kapanış işlemlerinde gider ve gelir rakamları toplanıp ardından mal sayımı gerçekleştirilmektedir. Sayım sonucunda bulunan mal tutarı, gelir sayfasına eklenmektedir.

İşletme defteri, yukarıda sıralanan adımların doğru uygulanması durumunda, yasal uyumluluğu sağlayıp işletmenin mali durumunun net bir şekilde analiz edilmesine olanak tanımaktadır.

İşletme Defteri Tutarken Nelere Dikkat Etmek Gerekir?

İşletme defteri düzenleme sürecinde dikkat edilmesi gereken unsurlar, işletmenin vergi yükümlülüklerini yerine getirmesini ve mali yönetimini daha etkili bir şekilde yapabilmesini sağlamaktadır. İşletme defteri kayıtlarını tutarken dikkat edilmesi gereken önemli noktalar aşağıdaki gibi sıralanabilir.

Düzenli Kayıt

İşletme defterinde tüm mali işlemler, sırasıyla ve günü gününe kaydedilmelidir. Herhangi bir işlem unutmamalı veya geciktirilmemelidir. Çünkü eksik ya da geç kaydedilen işlemler, işletmenin mali durumunun yanlış bir şekilde gösterilmesine yol açarak vergi denetimlerinde sorun yaratabilmektedir. Düzenli kayıt, yasal zorunlulukları yerine getirmeyi ve mali tablolarda doğru verilerin yer almasını sağlamaktadır. Bir işletme, her ay sonu yapılan işlemleri düzenli olarak deftere işleyerek mali raporlama sürecini rahatlatabilir. Bu durum, işletme sahibine daha sağlıklı kararlar alabilme imkânı sunmaktadır.

Ayrıntılı Bilgi

Her kaydın ayrıntılı şekilde açıklanması, işlemlerin doğru bir şekilde takip edilmesini sağlamaktadır. Gelir ve giderlerin sadece bir rakam olarak yazılması yerine, her işlem için neyin alındığı, kiminle işlem yapıldığı ve hangi amaçla yapılan bir harcama olduğu gibi detaylar eklenmelidir. Bu açıklamalar, ilerleyen dönemde yapılan işlemlerle ilgili herhangi bir belirsizliğin ortadan kaldırılmasına yardımcı olmaktadır. Ayrıca işletme defterine eklenen her bilginin doğru ve net olması, vergi denetimlerinin sorunsuz geçmesine olanak tanımaktadır.

Gelir ve Giderler

İşletme defterinde gelir ve giderlerin ayrı ayrı kaydedilmesi ve bu iki kalem arasında net bir ayrım yapılması gerekmektedir. Gelirler, işletmenin satışlarından elde ettiği tutarlar, giderler ise işletmenin faaliyetlerine dair yaptığı harcamalardır. Giderler, işletmenin mal alımları, personel maaşları, kira, enerji masrafları gibi kalemlerden oluşmaktadır. Gelir ve giderlerin ayrı tutulması, işletmenin kâr-zarar durumu hakkında net bir fikir sahibi olunmasını sağlamaktadır. Bunun yanı sıra yıl sonunda yapılacak mali analizler, vergi beyanları ve işletme defteri dönem sonu işlemleri için de bu ayrım oldukça önemlidir.

Faturalar ve Makbuzlar

İşletme defterine kaydedilen her işlem, bir fatura veya makbuz gibi ticari belgelerle desteklenmelidir. Herhangi bir işlem için işletme defteri tevkifatlı fatura kaydı, ödeme makbuzu ya da diğer ilgili belgeler, deftere kaydedilen işlemi kanıtlamak için kullanılmaktadır. Ayrıca bu belgeler, vergi denetimlerinde işletmenin mali işlemlerinin doğruluğunu belgelemek için büyük önem taşımaktadır. Yasal denetimler için bu belgelerin orijinal hâlleri ve kopyaları, işletme dosyasında düzenli olarak bulunmalıdır. Bu noktada elektronik ortamda tutulan işletme defterinin saklanması imkânı, işletmelere önemli bir avantaj sağlamaktadır.

Vergi Mevzuatına Uygunluk

İşletme defteri tutarken Vergi Usul Kanunu ve diğer ilgili vergi mevzuatına uygun hareket edilmesi büyük bir önem taşımaktadır. Vergi yükümlülüklerini doğru ve zamanında yerine getirmek, işletmenin yasal sorumluluklarını eksiksiz bir şekilde yerine getirmesini sağlamaktadır. Vergi beyannameleri, yıllık gelir vergisi beyannamesi ve KDV beyannamesi gibi belgeler, işletme defterine kaydedilen bilgilere dayanarak hazırlanmalıdır. Bu nedenle, defterin her zaman mevzuata uygun tutulması, ilerleyen yıllarda mali cezaların ve yasal sorunların önüne geçmek için gereklidir.

Düzenli Kontrol

İşletme defterinin sadece tutmakla kalmak, düzenli olarak kontrol edilmesi de oldukça önemlidir. İşletme sahipleri, belirli aralıklarla defteri gözden geçirerek hata veya eksiklikleri tespit etmelidir. Her bir kaydın doğruluğunun ve uyumluluğunun kontrol edilmesi, hataların erken fark edilmesini ve düzeltilmesini sağlamaktadır. Düzenli kontrol, işletmenin mali yapısının şeffaf olmasına, iç denetimlerin sağlıklı bir şekilde yapılmasına yardımcı olmaktadır. Ayrıca her yeni işleme başlamadan önce geçmiş kayıtları gözden geçirmek, işletme sahiplerine stratejik kararlar alma konusunda daha fazla bilgi ve güven sunmaktadır.

Profesyonel Yardım

İşletme defteri tutma süreci, yasal gerekliliklere ve muhasebe tekniklerine hâkim olmayı gerektirmektedir. İşletme sahibi bu alanda yeterli bilgiye sahip değilse bir muhasebeci veya mali müşavirden profesyonel yardım alınması önerilmektedir. Uzmanlar, işletme defterinin doğru şekilde tutulmasını sağlayarak mali tabloların yasal düzenlemelere uygun olmasını temin etmektedirler. Profesyonel yardım almak, işletme sahiplerinin mali yönetim konusunda daha rahat hareket etmelerini ve maliyetleri optimize etmelerini sağlamaktadır. Ayrıca işletme defteri programı gibi yazılımlar aracılığıyla da vergisel yükümlülükleri zamanında yerine getirmek mümkündür.

Ücretsiz E-Kitaplarımızı İncelediniz mi?

2024 Yılı İşletme Defteri Tutma Hadleri

2024 işletme defteri tutma hadleri, Vergi Usul Kanunu ve ilgili genel tebliğ hükümleri doğrultusunda belirlenmiştir. Buna göre ikinci sınıf tüccar olarak kabul edilmek ve işletme defteri tutabilmek için aşağıdaki işlem hacimlerinin aşılmaması gerekmektedir:

- Mal Alım ve Satımı Yapanlar: Satın aldığı malları olduğu gibi veya işledikten sonra satanların yıllık alımlarının tutarının 1.400.000 TL’yi ya da satışlarının tutarının 2.000.000 TL’yi aşmaması gerekmektedir.

- Diğer İşlerle Uğraşanlar: Mal alım satımı dışında faaliyet gösterenlerin 1 yıl içerisindeki gayrisafi iş hasılatı 690.000 TL’yi geçmemelidir.

- Birlikte İş Yapanlar: Hem mal alım satımı hem de diğer işlerle uğraşanlar için gayrisafi iş hasılatının 5 katı ile yıllık satış tutarının toplamı 1.400.000 TL’yi aşmamalıdır.

İşletme defteri tutma hadleri, her yıl Maliye Bakanlığı tarafından enflasyon ve ekonomik koşullara bağlı olarak yeniden belirlenmektedir. İşletme defteri tutma hadlerini aşan mükellefler, birinci sınıf tüccar kapsamına girdiği için bilanço esasına göre defter tutma yükümlülüğü taşımaktadır.

İşletme Defterinde Bulunması Gereken Zorunlu Bilgiler Nelerdir?

İşletme faaliyetlerinin düzenli şekilde takip edilebilmesi ve yasal sorumlulukların yerine getirilebilmesi için işletme defterinde aşağıdaki bilgiler yer almaktadır:

- İşletmenin adı, ticaret ünvanı, adresi, vergi kimlik numarası ve varsa bağlı olduğu vergi dairesi bilgileri,

- İşletmenin yaptığı tüm gelir ve gider işlemleri,

- Satış faturası, alış faturası, tahsilat makbuzları ve işletme defteri amortisman kaydı gibi belgeler,

- Yıl sonunda yapılan mal sayımı ve bilanço hesaplamaları gibi bilgiler,

- KDV ve diğer vergilere ilişkin detaylar,

- Her bir gelir veya gider kaydının açıklaması.

İşletme defterinde bu bilgilerin yer alması, olası vergi denetimlerinde işletmelerin şeffaflığını kanıtlayarak mali riskleri en aza indirmektedir. Aynı zamanda tüm bu bilgiler, işletme yönetiminin sağlıklı kararlar alabilmesi için doğru ve güncel bilgilere dayalı bir altyapı sunmaktadır.

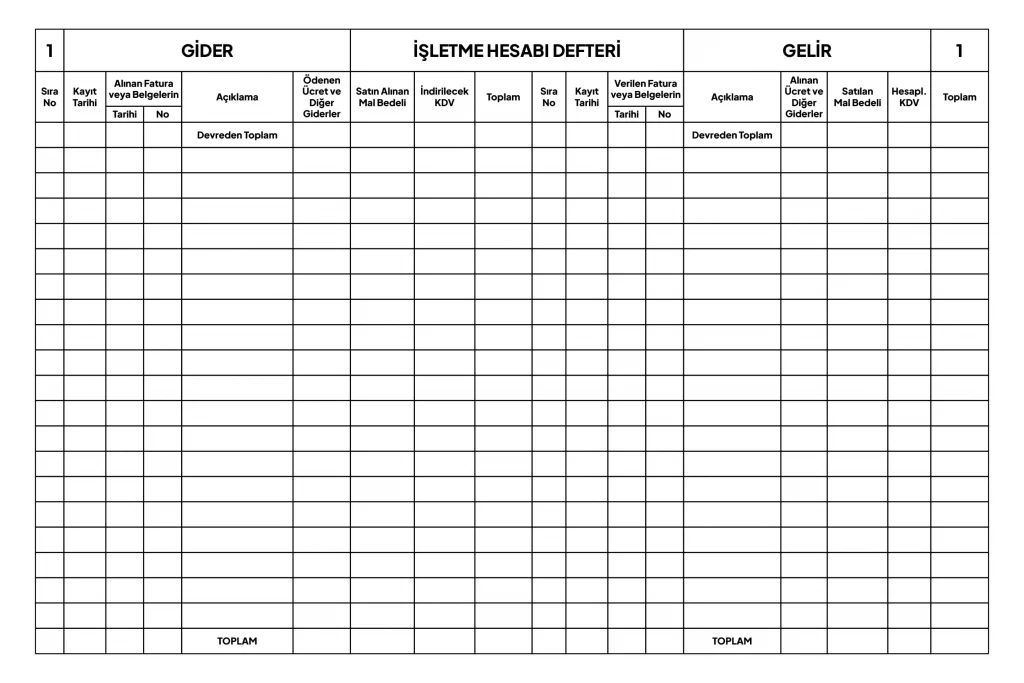

İşletme Defteri Örneği

İşletme defteri örneği incelemek, gerçek ya da tüzel vergi mükelleflerinin yasal süreci en iyi şekilde yönetmesini sağlamaktadır. Bir işletme defterinin nasıl düzenlenebileceğine dair fikir veren aşağıdaki örnek görsel, işletme defteri tutma aşamasında nelere dikkat edilmesi gerektiğini göstermektedir.

Yukarıdaki gibi bir işletme defteri örneği sayesinde işletme hesap özetinde yer alan kalemleri sıralamak ve işletme defteri gelir-gider sayfasını detaylıca incelemek mümkün hâle gelmektedir.

Ücretsiz E-Kitaplarımızı İncelediniz mi?

İşletme Defteri ile İlgili Sıkça Sorulan Sorular

İşletme Defteri Bilanço mudur?

Hayır, işletme defteri bilanço yerine geçmez. Türk Ticaret Kanunu ve Vergi Usul Kanunu hükümleri uyarınca, işletme defteri ikinci sınıf tüccarlar tarafından tek taraflı kayıt sistemiyle tutulurken, bilanço birinci sınıf tüccarlar tarafından çift taraflı kayıt esasına göre hazırlanmaktadır. İşletme defteri, gelir ve gider hareketlerini özetleyerek vergi beyannamelerine dayanak teşkil ederken, bilanço işletmenin belirli bir tarihteki varlıklarını, borçlarını ve öz sermayesini detaylı bir şekilde göstermektedir. Bu nedenle, işletme defteri bir bilanço niteliği taşımaz.

İşletme Defteri Gerçek Usul mü?

İşletme defteri tutulması, mükellefin vergilendirme usulünün otomatik olarak gerçek usulde olacağı anlamını taşımaz. Vergilendirme usulünün belirlenmesinde esas alınan kriter, mükellefin Gelir Vergisi Kanunu’nda belirtilen basit usule ilişkin şartları taşıyıp taşımadığıdır. Basit usul şartlarını sağlamayan ticaret ve sanat erbabının kazançları, gerçek usulde vergilendirilmektedir.

İşletme Defterine Hangi Giderler Yazılabilir?

İşletme defterine satılan ürünlerin tedarik masrafları, nakliye ve depolama giderleri, elektrik, su, doğal gaz, internet gibi abonelik bedelleri, çalışanlara ödenen maaşlar ve SGK primleri, kira bedelleri, amortismanlar, ödenecek KDV tutarları, tadilat ve benzer çalışmalar için yapılan harcamalar, işletme faaliyeti için gerekli mal ve hizmet bedelleri, vergi ve harçlar, bakım ve onarım masrafları gibi giderler yazılabilir.

İşletme Defteri Kaydı Ne Zaman Yapılmalıdır?

Mevzuata göre işlemler, en geç 10 gün içinde işletme defterine kaydedilmelidir. Gecikme durumunda, defterin düzensiz tutulduğu varsayılacağı için işletme, cezai yaptırımlarla karşılaşabilir.

İşletme Defterine Neler Kaydedilmez?

İşletme defterine, işletmenin ticari faaliyetleriyle doğrudan ilişkisi olmayan kişisel harcamalar, bağış, yardım, işletme için satın alınan taşıt, gayrimenkul ve demirbaş gibi sabit kıymetler kaydedilmez. İşletme defterine kaydedilecek her türlü gelir ve giderin, işletmenin ticari faaliyetleriyle doğrudan ve açık bir ilişkisi bulunması gerekmektedir. İşletme defteri, işletmenin günlük gelir ve gider akışını kaydetmek için kullanılırken, sabit kıymetler amortisman yoluyla itfa edilmektedir. Bu tür sabit kıymet alımları, Vergi Usul Kanunu ve ilgili mevzuat hükümleri gereğince, Defter Beyan Sistemi’ndeki “Sabit Kıymetler Yönetimi” bölümünde ayrı bir şekilde takip ve kayıt edilmektedir.

İşletme Defterini Kimler Tutar?

İşletme defteri, Vergi Usul Kanunu’nun 178. maddesine göre ikinci sınıf tüccarlar tarafından tutulmaktadır. Bu tüccar grubu, işletme büyüklüğü ve işlem hacmi bakımından bilanço esasına tabi olmayan kişilerdir. Genelde küçük esnaf, serbest meslek erbabı ve bireysel işletmeler işletme defteri tutmaktadır.

İşletme Defterini Kim Kontrol Eder?

İşletme defterleri, vergi denetimleri sırasında vergi müfettişleri ve ilgili vergi dairesi memurları tarafından kontrol edilmektedir. Vergi müfettişleri, işletme defteri kontrolü yaparak işletmenin vergi yükümlülüklerine uygun hareket edip etmediğini denetlemektedir. Vergi dairesi memurları ise işletmenin beyanname ve kayıt düzenine uygun olup olmadığını kontrol etmektedir. Bu kontroller sırasında defterlerin yanı sıra, faturalar ve fişler gibi belgeler de incelenmektedir.

İşletme Defterini Kim Onaylar?

İşletme defterlerinin onay merci, Gelir İdaresi Başkanlığı‘dır. Gerek açılış gerekse kapanış onay işlemleri, Gelir İdaresi Başkanlığı tarafından elektronik ortamda, Defter Beyan Sistemi aracılığıyla gerçekleştirilmektedir. Bu sistem üzerinden yapılan elektronik onay, Vergi Usul Kanunu uyarınca tasdik hükmündedir.