Muhtasar Beyanname Nedir? Nasıl Hazırlanır? (2026)

Son Güncelleme: 20.07.2026

Her işletme sahibi, vergi yükümlülüklerini eksiksiz ve zamanında yerine getirmenin önemini bilir. Muhtasar beyanname, bu yükümlülükleri yerine getirmenin en düzenli ve güvenilir yoludur. Bu beyanname sayesinde, çalışanlarınızın maaşlarından kesilen vergileri, kira ödemelerinizi ve diğer stopaj unsurlarını kolayca beyan edebilirsiniz. Doğru ve zamanında yapılan beyanlar, olası cezalardan kaçınmanızı ve finansal süreçlerinizi şeffaf bir şekilde yönetmenizi sağlayacaktır.

Bu içeriğimizde, muhtasar beyannamenin ne olduğunu, nasıl hesaplandığını, hangi ödemelerin beyan edildiğini ele alacağız. Keyifli okumalar dileriz!

Muhtasar Beyanname Nedir?

Muhtasar beyanname, işverenlerin çalışanlarına ödedikleri ücretlerden kesilen gelir vergisi ve damga vergisinin topluca beyan edildiği bir vergi bildirimi türüdür.

Muhtasar Beyanname Ne İşe Yarar?

Muhtasar beyanname, işçi maaşlarından kesilen gelir vergisi ve sigorta primlerinin yanı sıra kira, serbest meslek ödemeleri gibi çeşitli kesintilerin devlete düzenli bildirilmesini sağlamaktadır. Bu beyanname sayesinde devlet, vergi tahsilatını takip ederek gelir kaybını önlemektedir.

Ücretsiz E-Kitaplarımızı İncelediniz mi?

Muhtasar Beyanname Türleri Nelerdir?

Muhtasar beyanname, işletmelerin çalışanlarına yaptıkları ödemelerden kestikleri vergileri ve diğer stopaj kesintileri ile vergi dairesine bildirmelerini sağlamaktadır. Günümüzde, teknolojik gelişmeler ve mevzuat düzenlemeleri doğrultusunda farklı muhtasar beyanname türleri uygulanmaktadır. Bu beyanname türleri, mükelleflerin faaliyet alanlarına ve vergisel yükümlülüklerine göre değişiklik göstermektedir. Aşağıda, farklı muhtasar beyanname türlerine göz atabilirsiniz.

Standart Muhtasar Beyanname

Standart muhtasar beyanname, işverenlerin ve vergi sorumlularının çalışanlara yaptıkları ücret ödemeleri ile belirli kazanç ve iratlardan yaptıkları vergi kesintilerini beyan etmelerini sağlamaktadır. Bu beyanname, belirlenen süreler içinde Gelir İdaresi Başkanlığı’na elektronik ortamda gönderilerek ilgili vergi ödemeleri yapılmaktadır. Mükellefler, beyanlarını aylık veya üç aylık periyotlarla sunabilir.

Muhtasar ve Prim Hizmet Beyannamesi (MUHSGK)

Muhtasar ve prim hizmet beyannamesi (MUHSGK), muhtasar beyanname ile Sosyal Güvenlik Kurumu’na verilen aylık prim ve hizmet belgesinin birleştirilmesi sonucu ortaya çıkmaktadır. Bu uygulama, işverenlerin hem vergi hem de sigorta prim bildirgelerini tek bir belge ile beyan etmelerini sağlamaktadır. Böylece, mükellefler için işlemler sadeleşerek beyan süreci daha kolay yönetilmektedir.

Kısmi Muhtasar Beyanname

Kısmi muhtasar beyanname, yalnızca belirli türdeki vergi kesintilerini içeren beyanname türü olarak bilinmektedir. Bazı mükellef grupları ya da sektörlere yönelik olarak uygulanmaktadır. Bu beyanname, tam kapsamlı bir muhtasar beyannameden farklı olarak sadece belirli gelir unsurlarına yönelik stopaj bildirimlerini içermektedir.

Aylık ve Üç Aylık Muhtasar Beyanname

Muhtasar beyannamenin sunulma periyodu mükellefin büyüklüğüne ve faaliyet hacmine bağlı olarak aylık ya da 3 aylık olarak belirlenmektedir. Büyük ölçekli işletmeler aylık muhtasar beyanname vermekteyken belirli şartları sağlayan mükellefler üç aylık dönemlerde beyanname sunabilir. Vergi dairesi, mükelleflerin hangi periyotla beyanda bulunacağını faaliyet durumlarına göre belirlemektedir.

Kimler Muhtasar Beyanname Verir?

- Ücret ve benzeri ödemelerde bulunan ve bu ödemelerden Gelir Vergisi Kanunu uyarınca vergi tevkifatı yapmakla yükümlü olan işverenler, muhtasar beyanname vermek zorundadır.

- Serbest meslek kazançları üzerinden Gelir Vergisi Kanunu uyarınca tevkifat yapmakla yükümlü olan serbest meslek erbabı ve diğer mükellefler, gerçekleştirdikleri ödemeleri ve tevkif ettikleri vergileri muhtasar beyanname ile beyan etmekle mükelleftir.

- İş yeri veya konut kira ödemeleri üzerinden Gelir Vergisi Kanunu uyarınca tevkifat yapmakla yükümlü olanlar, muhtasar beyanname vermek zorundadır.

- Gelir Vergisi Kanunu’nun 94. maddesi ve diğer ilgili mevzuat uyarınca vergi tevkifatı yapmakla yükümlü olan diğer gerçek ve tüzel kişiler, muhtasar beyanname vermek zorundadır.

Muhtasar Beyanname Kimler için Zorunludur?

Muhtasar beyanname, vergi kesintilerinin (tevkifat) toplu olarak beyan edilmesi amacıyla kullanılan bir beyannamedir. Gelir Vergisi Kanunu’nun 94. maddesi uyarınca, belirli kişi ve kurumlar bu beyannameleri vermekle yükümlü olmaktadır. Muhtasar beyanname raporu vermekle yükümlü olanlar şu şekilde sıralanmaktadır:

- İşverenler,

- Serbest meslek erbapları,

- Kamu kurumları ve belediyeler,

- Kooperatifler ve dernekler,

- Finans ve sigorta kuruluşları,

- Sermaye ve şahıs şirketleri,

- İhale yolu ile iş alan kişi ve kurumlar.

Öte yandan, genel bütçeye dâhil idare ve müesseseler, yaptıkları vergi tevkifatı için muhtasar beyanname vermekle yükümlü tutulmamaktadır.

Ücretsiz E-Kitaplarımızı İncelediniz mi?

Muhtasar Beyanname Nasıl Hazırlanır?

Muhtasar beyanname hazırlama süreci aşağıdaki adımları içermektedir:

- Vergi Dairesi ve Dönem Bilgilerinin Girilmesi: Beyannameye başlamadan önce, ilgili vergi dairesi ve beyan edilecek dönemin bilgileri doğru bir şekilde girilmelidir.

- Mükellef Bilgilerinin Doldurulması: İşverenin veya vergi kesintisi yapan kişinin adı, soyadı veya ticaret unvanı ile adresi gibi temel bilgiler eksiksiz olarak beyannameye eklenmelidir.

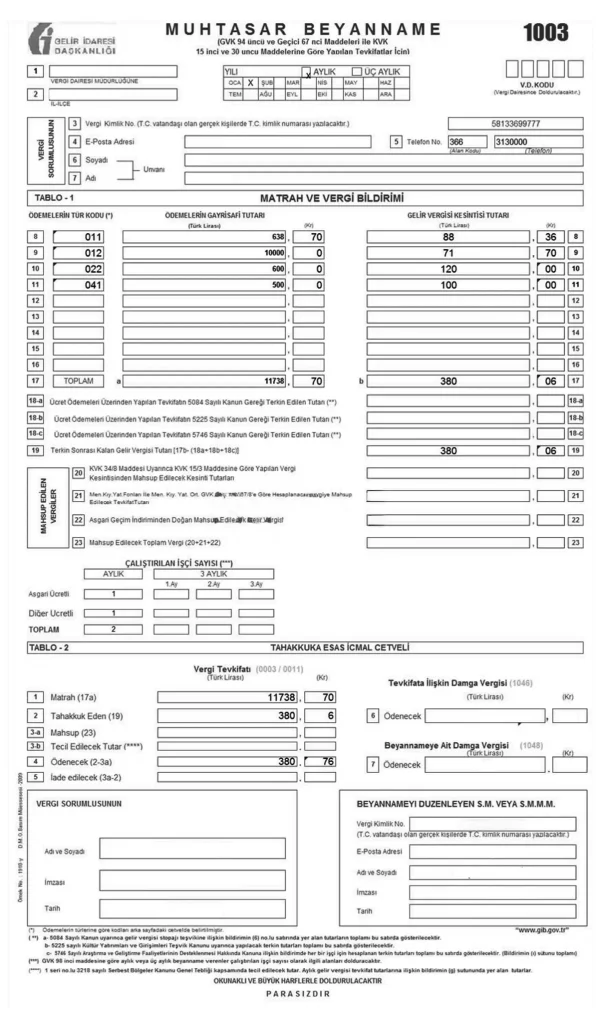

- Ödemelere İlişkin Bilgilerin Girilmesi: Çalışanlara yapılan ücret ödemeleri, serbest meslek ödemeleri, kira ödemeleri ve diğer ödemelerden yapılan vergi kesintileri detaylı bir şekilde beyannameye işlenmelidir. Her ödeme türü için ilgili vergi kodları kullanılmalıdır. Örneğin, asgari ücretli çalışanlar için “011” kodu, diğer ücretli çalışanlar için “012” kodu kullanılmaktadır.

- Damga Vergisine Tabi Belgelerin Eklenmesi: Düzenlenen ve damga vergisine tabi olan belgelerin bilgileri beyannameye dâhil edilmelidir. Bu; sözleşmeler, makbuzlar ve benzeri belgeleri içermektedir.

- Toplam Vergi Tutarlarının Hesaplanması: Girilen tüm vergi kesintileri ve damga vergileri toplanarak ödenecek toplam vergi tutarı belirlenmelidir.

- Beyannamenin Kontrol Edilmesi ve Onaylanması: Tüm bilgilerin doğruluğu kontrol edildikten sonra beyanname onaylanmalıdır.

- Beyannamenin Gönderilmesi: Onaylanan beyanname, Gelir İdaresi Başkanlığı’nın Dijital Vergi Dairesi üzerinden elektronik ortamda gönderilmelidir.

Muhtasar Beyanname Hazırlarken Sıkça Yapılan Hatalar Nelerdir?

Bazen muhtasar beyanname içeriğinde hatalarla karşılaşılmaktadır. Beyannamede yapılan hatalar, işletmelerin mali yükümlülüklerini eksiksiz yerine getirmesini engelleyebilir ve çeşitli cezai yaptırımlara neden olabilir. Muhtasar beyanname hazırlanırken yaygın olarak yapılan hatalar şu şekilde sıralanmaktadır:

- Yanlış veya Eksik Bilgi Girişi: Çalışanların adları, aldıkları ücretler ve yapılan vergi kesintileri gibi bilgilerin yanlış veya eksik girilmesi, beyan edilen vergi tutarlarının yanlış hesaplanmasına neden olabileceği gibi, vergi dairesi tarafından cezai yaptırımların uygulanmasına da yol açabilir.

- Yanlış Vergi Kesinti Oranları Kullanma: Vergi kesinti oranlarının güncel vergi mevzuatına uygun olmaması, muhtasar beyanname hazırlanırken sıkça karşılaşılan bir diğer hata olarak öne çıkmaktadır.

- Gecikmiş İbraz: Beyannamenin son teslim tarihine kadar verilmemesi, gecikme cezalarına neden olabilir.

- Ödeme Eksikliği: Kesilmesi gereken vergilerin eksik ödenmesi, cezai yaptırımlara yol açabilir.

- Vergi Kodlarının Yanlış Girilmesi: Her ödeme türü için belirlenen vergi kodlarının hatalı girilmesi, beyanın yanlış değerlendirilmesine neden olabilir.

Bu tür hatalardan kaçınmak için muhtasar beyanname hazırlanırken dikkatli ve titiz bir yaklaşım benimsemek, güncel vergi mevzuatını takip etmek ve son teslim tarihlerini göz önünde bulundurmak önem arz etmektedir. Ayrıca beyannamenin doğru ve eksiksiz doldurulması, işletmelerin mali yükümlülüklerini eksiksiz ve hatasız bir şekilde yerine getirmelerine yardımcı olacaktır.

Hatalı Hazırlanan Muhtasar Beyanname’de Düzenleme Yapılabilir mi?

Evet. Hatalı hazırlanan muhtasar beyannamede düzenleme yapılabilir. Hata tespit edildiğinde, yanlış bilgileri düzeltmek için düzeltme beyannamesi vermek mümkün olmaktadır. Ancak muhtasar beyanname düzeltme işlemi için belirli bir süre sınırı olduğundan, hataları hızlı bir şekilde düzeltmek önem arz etmektedir.

Düzeltme beyannamesi verirken beyanname üzerinde manuel düzeltme, ekleme ve silme işlemleri yapılabilir. Ancak bu işlemler sonucunda muhtasar ve prim hizmet beyannamesinde beyan edilecek bilgiler ile işletme defteri kayıtlarının uyumlu olması gerekmektedir.

Düzeltme beyannamesinin sadece vergi kesintilerine ilişkin olması durumunda, SGK bildirim tablosunda düzeltme yapılması gereken bir durum yoksa SGK Bildirim tablosunda “Bu döneme ilişkin önceki beyannamemde beyan ettiğim sigortalı çalışan bilgilerinin, aşağıdaki tabloda yapmış olduğum değişiklik ve eklemeler dışında aynı olduğunu beyan ederim.” kutucuğunun işaretlenmesi yeterlidir. Sigortalı bilgilerinin tekrar beyan edilmesine gerek yoktur.

Muhtasar Beyanname Nasıl Hesaplanır?

Muhtasar beyanname hesaplaması, işçi maaşlarından kesilen gelir vergisi ve damga vergisi ile kira ödemeleri gibi kaynaklardan yapılan stopaj kesintilerinin toplanması ve ilgili vergi kodlarıyla beyan edilmesi aşamalarından oluşmaktadır. Hesaplama adımları şu şekildedir:

1. Çalışan Ücretlerinden Gelir Vergisi ve Damga Vergisi Kesintisi Hesaplanması:

- İşçilerin brüt maaşları belirlenmektedir.

- Asgari ücret gelir vergisi ve damga vergisinden muaf olduğundan, sadece diğer çalışanların ücretlerinden gelir ve damga vergisi hesaplanmaktadır.

- SGK primi (%14) ve işsizlik sigortası primi (%1) maaşlardan düşülerek gelir vergisi matrahı hesaplanmaktadır.

- Gelir vergisi oranı, ilgili dilime göre uygulanarak vergi tutarı bulunmaktadır.

- Ücret üzerinden hesaplanan damga vergisi, tüm çalışanlar için brüt maaş üzerinden binde (‰) 7,59 oranında hesaplanmaktadır.

2. Kira Ödemesi Üzerinden Stopaj Kesintisi Hesaplanması:

- Gerçek kişiden kiralanan işyeri için ödenen net kira bedeli, brüt hâle getirilmektedir.

- Brütleştirme formülü: Net Kira / (1 – Stopaj Oranı) şeklinde uygulanmaktadır.

3. Toplam Vergi Tutarlarının Belirlenmesi:

- Çalışan ücretlerinden kesilen gelir vergisi, damga vergisi ve işyeri kira stopajı toplam olarak hesaplanmaktadır.

- Her bir vergi kalemi, muhtasar beyannamede ilgili vergi kodlarıyla beyan edilmektedir.

Muhtasar Beyanname Hesaplama Örneği

Örneğin, A şirketi 11 çalışanı ve aylık 15.000 TL net kira bedeli ile bir ofis kiralamaktadır. Şirketin 3 çalışanı asgari ücretli olup gelir vergisinden muaftır. Diğer 8 çalışan ise toplamda 400.000 TL brüt maaş almaktadır. Bu durumda asgari ücret alan 3 çalışanın kesinti hesaplaması şöyle olmaktadır:

- SGK Primi: 22.104 TL x %14 = 3.094,56 TL

- İşsizlik Sigortası Primi: 22.104 TL x %1 = 221,04 TL

- Brüt Ücret: 22.104 TL + 3.094,56 TL + 221,04 TL = 25.419,60 TL

Ortalama 50.000 TL maaş alan diğer 8 çalışan için ise hesaplama şu şekildedir:

- SGK Primi: 50.000 TL x %14 = 7.000 TL

- İşsizlik Sigortası Primi: 50.000 TL x %1 = 500 TL

- Gelir Vergisi Matrahı: 50.000 TL – (7.000 TL + 500 TL) = 42.500 TL

- Gelir Vergisi: 42.500 TL x %15 = 6.375 TL

- Damga Vergisi: 50.000 TL x binde (‰) 7,59 = 379,50 TL

- Net Ücret: 50.000 TL – (7.000 TL + 500 TL + 6.375 TL + 379,50 TL) = 35.745,50 TL

Asgari ücret gelir ve damga vergisinden muaf olduğundan, sadece diğer 8 çalışanın ücretleri üzerinden hesaplanan damga vergisi, 302 kodu ile muhtasar beyannamede gösterilmelidir.

Şirket, gerçek kişiden kiraladığı ofis için aylık 15.000 TL net kira ödüyordu. Bu durumda kira ödemeleri üzerinden yapılacak vergi kesintisi (stopaj) için net kira bedeli brüt hâle getirilmelidir. 2026 yılı itibarıyla kira stopaj oranı %20 olduğuna göre:

- Brüt Kira Bedeli: Net kira bedeli / (1 – stopaj oranı) = 15.000 TL / (1 – 0,20) = 15.000 TL / 0,80 = 18.750 TL

- Stopaj Tutarı: Brüt kira bedeli x stopaj oranı = 18.750 TL x %20 = 3.750 TL

Bu durumda, kira ödemesi üzerinden hesaplanan ve beyan edilecek stopaj tutarı 3.750 TL olacaktır. Bu tutar, 041 kodu ile muhtasar beyannamede beyan edilmelidir.

A şirketi, 10’dan fazla çalışana sahip olduğu için muhtasar beyannamesini aylık olarak vermelidir. Beyanname hazırlanırken güncel vergi oranları ve mevzuat dikkate alınmalıdır.

Ücretsiz E-Kitaplarımızı İncelediniz mi?

Muhtasar Beyanname Ne Zaman Verilir?

Muhtasar beyanname, işverenler tarafından yapılan vergi kesintilerinin devlete bildirilmesi amacıyla belirli dönemlerde verilmektedir. Muhtasar beyanname süresi, işletmenin çalışan sayısına ve vergi mükellefiyet türüne göre değişiklik göstermektedir. 10 ve daha fazla çalışanı olan işletmeler, muhtasar beyannamelerini her ay düzenlemek zorundadır. Beyanname, izleyen ayın 26’sına kadar verilmekte olup ödemesi aynı ayın sonuna kadar yapılmaktadır.

1 ilâ 9 çalışanı olan işletmeler ise muhtasar beyannamelerini üç ayda bir verebilir. Bu kapsamda olan işletmeler, Ocak-Mart, Nisan-Haziran, Temmuz-Eylül ve Ekim-Aralık dönemleri için beyanname hazırlamaktadır. Beyannamenin ilgili dönemi izleyen ayın 26’sına kadar verilmesi gerekmektedir.

Muhtasar beyanname sürecini doğru takip etmek, muhtasar beyanname geç verme cezasından kaçınmak açısından önem taşımaktadır. Bu nedenle, işletmelerin beyanname tarihlerine uygun hareket etmesi ve vergisel yükümlülüklerini zamanında yerine getirmesi gerekmektedir.

Muhtasar Beyannameye Konu Olan Ödemeler Nelerdir?

Muhtasar beyannamede belirtilmesi gereken ödemeler şunlardır:

- Ücret Ödemeleri: Asgari ücret ve diğer maaş ödemeleri,

- Kira Ödemeleri: Gerçek kişilerden ve kooperatiflerden kiralanan taşınmazlara yapılan ödemeler,

- Zirai Ürün Alımları: Ticaret borsasında tescil edilen veya edilmeyen zirai mahsul ödemeleri.

Muhtasar Beyanname ile İlgili Sıkça Sorulan Sorular

Muhtasar Ne Demek?

Muhtasar, bir şeyin özünü, ana hatlarını veren, kısa ve özlü anlatımı ifade eder. Örneğin, “muhtasar bir özet” veya “muhtasar bir bilgi” gibi kullanımlar bu anlamdadır. Ancak hukuki ve mali anlamda muhtasar beyanname için kullanılmaktadır.

Muhtasar Beyannamede Hangi Gelirler Beyan Edilir?

Muhtasar beyannamede, Gelir Vergisi Kanunu’nun 94. maddesi uyarınca vergi tevkifatı yapılması gereken ödemeler beyan edilmektedir. Bu ödemeler arasında ücretler, serbest meslek kazançları, kira ödemeleri, kâr payları ve diğer çeşitli ödemeler bulunmaktadır.

Muhtasar Beyanname Verme Süresi Uzatılabilir mi?

Muhtasar beyanname verme süreleri, yasal düzenlemelerle belirlenmiştir ve ertesi ayın 26. günü akşamına kadar verilmesi gerekmektedir. Ancak Maliye Bakanlığı veya Gelir İdaresi Başkanlığı, gerekli gördüğü durumlarda bu süreleri uzatabilir. Bu nedenle, güncel duyuruların takip edilmesi önemlidir.

Muhtasar Beyanname Kodu Nedir?

Gelir İdaresi Başkanlığı’nın vergi türleri listesinde, muhtasar beyanname kodu “0003 GELİR VERGİSİ S. (MUHTASAR)” şeklindedir.

Sıkça Karşılaşılan Muhtasar Beyanname Kodları Nelerdir?

Muhtasar beyannamede kullanılan bazı tevkifat kodları ve açıklamaları şunlardır:

- 011: Ücret ödemeleri,

- 012: Serbest meslek kazançları ödemeleri,

- 022: Kira ödemeleri,

- 040: Kâr payları (temettü) ödemeleri.

Bu kodlar, beyannamede yapılan kesintilerin türünü belirtmek için kullanılmaktadır.

Muhtasar ile Stopaj Aynı Şey mi?

Hayır, muhtasar ve stopaj aynı şey değildir. Stopaj, bir vergi ödeme şeklidir ve ödemeyi yapan kişinin ödemeden önce belirli bir vergi tutarını keserek vergi dairesine yatırması işlemidir. Muhtasar ise bu kesilen vergilerin toplu olarak beyan edildiği beyannamedir.

Muhtasar Beyanname Zamanında Ödenmezse Ne Olur?

Muhtasar beyanname zamanında verilmezse veya ödemesi yapılmazsa Vergi Usul Kanunu uyarınca gecikme cezası ve gecikme faizi uygulanmaktadır. Ayrıca beyanname verilmediği takdirde usulsüzlük cezası da söz konusu olabilir.

Muhtasar Beyanname Verme Yükümlülüğünü Yerine Getirmezsem Ne Gibi Cezalar ile Karşılaşabilirim?

Muhtasar beyanname verme yükümlülüğünü yerine getirmeyen mükellefler, Vergi Usul Kanunu’na göre usulsüzlük cezası, gecikme faizi ve verginin zamanında ödenmemesi durumunda vergi ziyaı cezası ile karşılaşabilirler.

Serbest Meslek Erbapları için Muhtasar Beyanname Verme Süreci Nasıldır?

Serbest meslek erbapları, yaptıkları ödemeler üzerinden kestikleri vergileri, muhtasar beyanname ile bağlı bulundukları vergi dairesine beyan etmekle yükümlüdür. Beyanname, aylık veya üç aylık dönemler hâlinde verilebilir. Üç aylık beyanname verme imkânından yararlanabilmek için çalıştırılan hizmet erbabı sayısının 10 veya daha az olması ve zirai ürün bedelleri üzerinden tevkifat yapılmamış olması gerekmektedir.

Muhtasar Kaç Ayda Bir Verilmektedir?

Muhtasar beyanname, genel olarak aylık olarak verilmektedir. Ancak çalıştırılan hizmet erbabı sayısı 10 veya daha az olan ve zirai ürün bedelleri üzerinden tevkifat yapmayan mükellefler, 3 aylık dönemler hâlinde beyanname verebilirler.

Muhtasar Beyanname Yılda Toplamda Kaç Kez Verilir?

Muhtasar beyanname, aylık olarak verildiğinde yılda 12 kez, 3 aylık olarak verildiğinde ise yılda 4 kez verilmektedir.