İhraç Kayıtlı Fatura Nedir? Ne İşe Yarar? (2026)

Son Güncelleme: 26.12.2025

İhracat yapan işletmeler, doğru fatura türlerini kullanarak maliyetlerini önemli ölçüde azaltabilirler. İhraç kayıtlı fatura, yurt dışına yapılan satışlarda KDV ödemelerini erteleyerek hem üreticiler hem de ihracatçılar için avantajlı bir çözüm sunmaktadır. Peki, işletmenizin ihracat stratejisinde bu faturayı nasıl kullanabileceğinizi biliyor musunuz?

Bu içeriğimizde, ihraç kayıtlı faturaların işlevi, avantajları ve nasıl düzenlenmesi gerektiği hangi ürünler için geçerli olduğu ve yasal gereklilikler hakkında detaylı bilgiler bulabilirsiniz. Keyifli okumalar dileriz!

İhraç Kayıtlı Fatura Nedir?

İhraç kayıtlı fatura, yurt içindeki üretici firmalar tarafından, ihracatçı firmalara yapılacak mal satışlarında, 3065 sayılı KDV Kanunu‘na göre KDV tahsil edilmeden düzenlenen faturadır. Bu fatura, yalnızca Türkiye’de üretilen ürünlerin yurt dışına ihraç edilmesi amacıyla düzenlenebilmektedir.

İhraç Kayıtlı Fatura Ne İşe Yarar?

İhraç kayıtlı fatura düzenlemek, birçok öneme sahip olan bir işlem olarak bilinmektedir. Mesela ihraç kayıtlı faturalar, satıcıların KDV yükünü geçici olarak devralmasına ve ihracatçıların yurt dışı ürün gönderirken finansal yüklerini azaltmasına olanak tanımaktadır. Bu sistem sayesinde ihracat işlemleri teşvik edilmiş olmaktadır. Ayrıca yurt içindeki üretici ve ihracatçılar arasında maliyet avantajı sağlanması da ihraç kayıtlı faturanın önemini gözler önüne sermektedir.

Ücretsiz E-Kitaplarımızı İncelediniz mi?

İhraç Kayıtlı Faturanın Avantajları Nedir?

İhracat faaliyetlerini hareketlenmesine katkı sağlayan ihraç kayıtlı fatura birçok avantaja sahiptir. Bu avantajlar aşağıdaki gibi sıralanabilir:

- İhraç kayıtlı satışlarda KDV alınmaması ve ihraç sonrası iade yapılması,

- İhracatçı firmaların, KDV ödemeden ürün satın alabildikleri için maliyetlerini önemli ölçüde düşürmesi ve bu sayede daha rahat bir nakit akışına sahip olmaları,

- Üreticilerin ihracata yönlendirilmesine katkıda bulunarak ihracatı teşvik etmesi,

- Vergi iadesi işlemlerinin, ihracat sonrasında çok hızlı bir şekilde tamamlanması,

- İhraç kayıtlı satış yapan firmaların, yurt dışındaki müşterilere daha uygun fiyatlar sunma şansına sahip olarak rekabet güçlerini artırması.

Bu nedenlerle, ihraç kayıtlı faturalar hem ihracatçı hem de satıcı firmalar açısından önemli kolaylıklar sağlamaktadır.

İhraç Kayıtlı Fatura Hangi Ürünler için Düzenlenir?

İhraç kayıtlı fatura, belirli şartlar altında ve belli ürünler için düzenlenmektedir. Türkiye’de üretilen ve yurt dışına ihraç edilmek üzere satılan ürünler için bu belgeyi oluşturmak gerekmektedir. İhraç kayıtlı fatura düzenlenebilir ürünler şöyle sıralanabilir:

- Hazır giyim ve tekstil ürünleri,

- Elektronik ürünler,

- Gıda ve tarım ürünleri,

- Endüstri ürünleri.

Yukarıdaki ürün gruplarının yanı sıra belirli inşaat ve dekorasyon malzemeleri de ihraç kayıtlı fatura kapsamında değerlendirilmektedir. İhraç kayıtlı fatura düzenlenebilmesi için ürünlerin Türkiye’de üretilmiş olması ve yurt dışına ihraç edilmek üzere satılması gerekmektedir. Ayrıca bu işlemi gerçekleştirecek firmaların imalatçı vasfına sahip olması ve ilgili yasal şartları taşıması zorunlu tutulmaktadır.

İhraç Kayıtlı Fatura Nasıl Kesilir?

İhraç kayıtlı fatura kesmek, belirli adımları takip etmeyi ve talep edilen belgeleri eksiksiz toplamayı gerektirmektedir. Aşağıda, ihraç kayıtlı fatura kesmek konusuyla ilgili bütün adımları detaylarıyla inceleyebilirsiniz.

İhracat Sözleşmesini Hazırlayın

İhracatçı ve alıcı arasında, satılacak malların türü, miktarı, fiyatı ve teslim koşullarını içeren bir sözleşme hazırlanmalıdır. Bu sözleşme, tarafların hak ve yükümlülüklerini belirlemektedir.

Gümrük Beyannamesi Düzenleyin

İhracat işlemi için gerekli olan gümrük beyannamesi, gümrük idaresine sunulmak üzere hazırlanmalıdır. Bu beyanname, ihraç edilecek malların detaylarını ve gümrük vergisi gibi diğer gerekli bilgileri içermektedir.

İhracatçı ve Alıcı Bilgilerini Toplayın

Faturada yer alacak ihracatçı ve alıcıya ait ticaret ünvanı, adres, vergi numarası gibi bilgilerin eksiksiz ve doğru bir şekilde toplanması gerekmektedir.

Ürün Detaylarını ve Miktarını Belirleyin

İhraç edilecek ürünlerin adı, miktarı, birim fiyatı ve toplam tutarı gibi detaylar belirlenmeli ve faturada yer almalıdır.

Vergi Oranı ve Muafiyet Durumunu Belirleyin

İhraç kayıtlı satış faturasının muhasebe kaydı için KDV Kanunu’nun ilgili maddeleri gereğince KDV hesaplanmamaktadır. Ayrıca belirli şartlar altında vergi muafiyeti uygulanmaktadır. Bu nedenle, ilgili vergi oranı ve muafiyet durumunun tespiti önem arz etmektedir.

Faturayı Düzenleyin

Toplanan tüm bilgiler ışığında, ihraç kayıtlı fatura düzenlenmelidir. Faturada, “3065 sayılı KDV Kanununun 11/1-c maddesi gereğince KDV tahsil edilmemiştir” ifadesi de mutlaka yer almalıdır.

İlgili Belgeleri Ekleyin

Faturaya, ihracat sözleşmesi, gümrük beyannamesi ve diğer gerekli belgeler eklenmelidir. Bu belgeler, işlemin doğruluğunu desteklemektedir.

Faturayı Onaylayın

Düzenlenen fatura, yetkili kişiler tarafından imzalanmalı ve kaşelenmelidir. Bu onay süreci, belgenin resmiyetini sağlamaktadır.

Faturayı Gümrüğe Sunun

Onaylanmış fatura ve ekleri, gümrük idaresine sunulmalıdır. Gümrük işlemleri de bu belgeler üzerinden yürütülmektedir.

Vergi İadesi için Başvurun

İhraç kayıtlı satışlarda ihracatçı, ihraç tarihinden itibaren belirli bir süre içinde vergi dairesine başvurarak ihracatta KDV iadesi talep edebilir. İhraç kayıt faturanın geçerlilik süresi bitmeden yapılacak bu başvuru, gerekli belgelerle birlikte yapılmalıdır.

Ücretsiz E-Kitaplarımızı İncelediniz mi?

İhraç Kayıtlı Faturada Dikkat Edilmesi Gerekenler Nelerdir?

İhraç kayıtlı fatura işlemlerinde hem imalatçı hem de ihracatçı firmaların dikkat etmesi gereken bir dizi önemli husus bulunmaktadır. Bu süreçlerin doğru ve eksiksiz bir şekilde uygulanması, işlemlerin sorunsuz tamamlanmasını sağlamaktadır. İhraç kayıtlı satış işleminde fatura düzenlenirken dikkat edilmesi gereken başlıca hususlar şöyledir:

- Faturada Yasal İfade Yer Alması: İhraç kayıtlı faturada “3065 Sayılı KDV Kanununun (11/1-c) maddesi hükümlerine göre ihraç edilmek şartıyla teslim edildiğinden KDV tahsil edilmemiştir” ifadesinin bulunması gerekmektedir.

- Fatura Tipinin Doğru Belirtilmesi: Faturanın “ihraç kayıtlı” olarak düzenlenmesi ve KDV oranının açıkça belirtilmesi gerekmektedir.

- Kur Bilgisi ve Döviz Cinsi: Faturanın içeriğinde döviz cinsi belirtilmeli ve kur bilgisi yer almalıdır.

- Gümrük Çıkış Beyanı Uyumu: Gümrük çıkış beyannamesi, imalatçı tarafından düzenlenen ihraç kayıtlı fatura bilgilerini içermelidir.

- Yasal Süre Sınırlımaları: İhracatın ihraç kayıtlı satış faturasının düzenlendiği ay hariç 3 ay içinde gerçekleştirilmesi gerekmektedir. Bu süre aşıldığında cezai yaptırımlar uygulanmaktadır.

- Taahhütname Hazırlanması: İhracatçı firma tarafından düzenlenen taahhütnamenin kaşeli ve imzalı bir şekilde imalatçı firmaya teslim edilmesi gerekmektedir.

- KDV İade Evraklarının Eksiksiz Teslimi: İlgili döneme ait KDV iade başvurusu için gümrük çıkış beyannamesi, taahhütname, ihraç kayıtlı fatura görseli gibi belgelerin vergi dairesine teslim edilmesi gerekmektedir.

- Vergi Dairesi Taleplerine Uyum Sağlanması: Vergi daireleri arasında farklılık gösterebilen evrak taleplerinin dosyayla ilgilenen memurdan teyit edilerek hazırlanması gerekmektedir.

- Ürünlerin Uygunluğu: İhraç kayıtlı satış işlemi, yalnızca imalatçı firma tarafından, kendi ürettiği ürünler için yapılabilmektedir. Al-sat yöntemiyle alınan ürünler bu kapsama girmemektedir.

- Belge ve Kapasite Uygunluğu: İmalatçı firmanın sanayi sicil belgesi, kapasite raporu veya gıda işletme kayıt belgesi gibi gerekli belgelerle süreci desteklemesi gerekmektedir.

İhraç kayıtlı faturaların düzenlenmesinde ve bu süreçteki uygulamalarda dikkat edilmesi gereken kurallara uyulması hem imalatçı hem de ihracatçı firmaların yükümlülüklerini eksiksiz yerine getirmesini sağlamaktadır. İhraç kayıtlı satış işleminin şartları doğru şekilde yerine getirilmediği takdirde cezai işlemlerle karşılaşılabileceği unutulmamalıdır. Bu nedenle tüm detayların titizlikle ele alınması önem arz etmektedir.

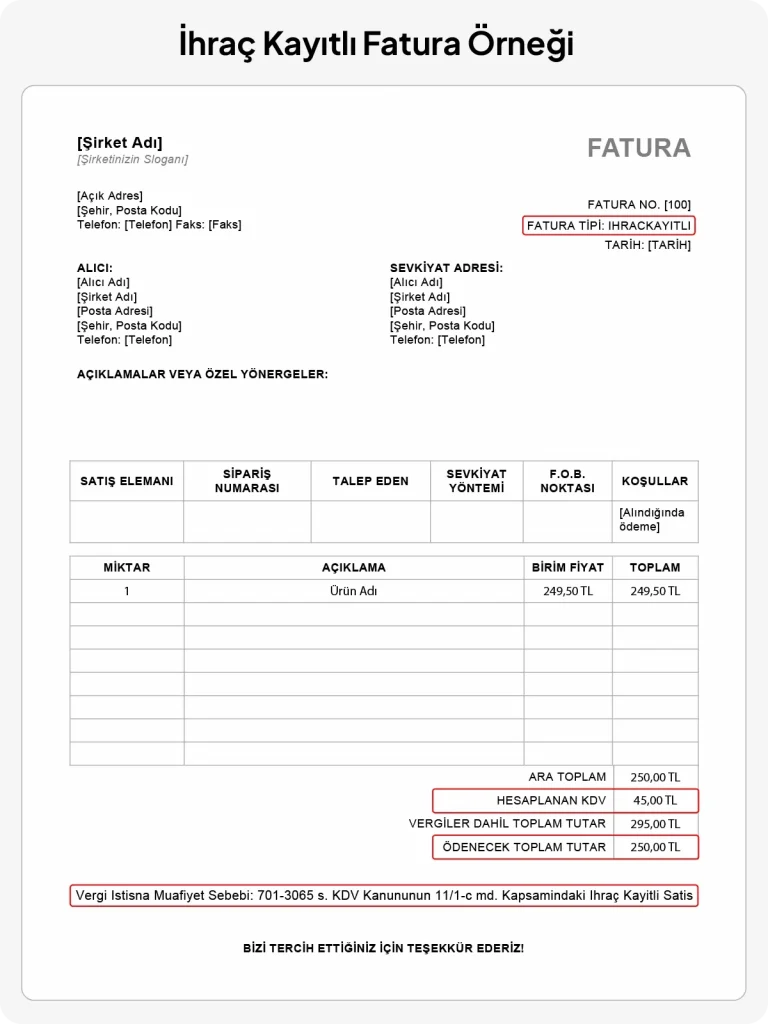

İhraç Kayıtlı Fatura Örneği

Süreci daha iyi anlayabilmek için aşağıdaki ihraç kayıtlı fatura örneğine göz atabilirsiniz.

İhraç Kayıtlı Fatura ile İlgili Sıkça Sorulan Sorular

İhraç Kayıtlı Fatura Ne Zaman Düzenlenir?

Herhangi bir aksilik yaşamamak için ihraç kayıtlı faturanın malın teslimi öncesinde düzenlenmesi önerilmektedir. Ancak malın teslimi sırasında ya da teslim tarihinden itibaren en geç 7 gün içinde düzenlenmesi de mümkün olmaktadır. 7 günlük süre aşılırsa fatura hiç düzenlenmemiş sayılmaktadır.

İhraç Kayıtlı Fatura Temel midir Ticari midir?

İhraç kayıtlı fatura, ticari bir belge niteliği taşımaktadır. Bu tür faturalar, ihracat işlemleriyle ilişkili olduğu için ticari işlemlerde kullanılmaktadır.

İhraç Kayıtlı Satış Faturası KDV Beyannamesinde Nasıl Gösterilir?

İhraç kayıtlı satış faturaları, KDV beyannamesinde “Tecil Edilecek KDV” satırında gösterilmektedir. İhracat gerçekleştiğinde, tecil edilen KDV terkin edilmektedir. Bu adımdan sonra da beyannameye yansıtılmaktadır.

İhraç Kayıtlı Faturada KDV Olur mu?

İhraç kayıtlı faturada KDV hesaplama işlemleri gösterilmektedir. Ancak bu KDV, ihracatçıdan tahsil edilmemektedir.

İhraç Kayıtlı Faturada ÖTV Olur mu?

ÖTV’ye tabi malların ihraç kayıtlı tesliminde de tıpkı KDV gibi de ÖTV hesaplanıp faturada gösterilmektedir. Ancak ÖTV tahsil edilmemektedir. Faturada, “ÖTV Kanununun 8/2 maddesine göre ihraç edilmek üzere teslim edilmiş olup ÖTV tahsil edilmemiştir.” ibaresi yer almaktadır.

İhraç Kayıtlı Fatura Kesilirken Hangi Kur Alınır?

İhraç kayıtlı faturalar Türk Lirası (TRY) cinsinden düzenlenmektedir. Ancak faturada döviz cinsinden tutar belirtilmesi durumunda, Türkiye Cumhuriyet Merkez Bankası (TCMB)’nın fatura tarihindeki döviz satış kuru esas alınmalıdır.

İhraç Kayıtlı Fatura E-Arşiv Kesilir mi?

Evet, ihraç kayıtlı fatura e-arşiv olarak kesilebilir. İhraç kayıtlı e-faturalar veya e-arşiv faturaları, GİB portalı veya özel entegratör yazılımlarından kolaylıkla düzenlenebilir. Ancak ihraç kayıtlı e-arşiv fatura kesme aşamasında KDV’li ve KDV’siz satırların aynı faturada gösterilmesine izin verilmediğini unutmamak önem arz etmektedir. E-fatura mükellefleri arasında gerçekleştirilen işlemlerde ise e-fatura düzenlenmesi zorunlu tutulmaktadır.

İhraç Kayıtlı Fatura Bedelsiz Kesilir mi?

Bedelsiz ihraç kayıtlı fatura kesmek, yapılması mümkün bir işlemdir. Yurt dışına yapılan ihracat işlemlerinde, bedelsiz bir mal gönderimi bile söz konusu olsa malın bir bedelinin olduğu ve muhasebe kaydının buna göre tutulması gerektiği dikkate alınmaktadır. Bu nedenle ihraç edilen mal için mutlaka bir fatura düzenlenerek, malın maliyeti muhasebe kaydında giderleştirilerek stoktan düşülmektedir. Faturada bedelsiz ibaresi yer alsa bile bu işlemin muhasebesel olarak belgelendirilmesi zorunludur.

İhraç Kayıtlı Faturaya Fiyat Farkı Kesilir mi?

Evet, ihraç kayıtlı satışlardan doğan fiyat farkı faturası düzenlenebilir. Bu tür faturalar, teslim edilen malların ihraç edilmesi şartıyla KDV hesaplanmadan kesilmektedir.

İhraç Kayıtlı Fatura Kesmek için Kapasite Raporu Şart mı?

Hayır, ihraç kayıtlı fatura kesmek için tek başına kapasite raporu şart değildir. İhraç kayıtlı fatura kesebilmek için imalatçı olma şartı aranmaktadır. Bu noktada, imalatçı vasfını kanıtlamak ve KDV tecil-terkin uygulamasından yararlanabilmek için sanayi sicil belgesine sahip olmak gerekmektedir. Kapasite raporu bu süreçte imalatçı vasfının teyidi ve desteklenmesi açısından destekleyici bir rol oynamaktadır.

Kesilen İhraç Kayıtlı Faturayı İptal Etmek Mümkün mü?

İhraç kayıtlı faturayı iptal etmek, mümkün olmamakla birlikte yalnızca iade işlemleri gerçekleştirilebilir. Ancak iade süreci de oldukça karmaşık bir yapıya sahiptir. Eğer faturada bir hata yapılmışsa ihracatçının bu yanlışı düzeltmek amacıyla bir iade faturası düzenlemesi gerekmektedir.

İade işlemi, fatura tarihinin bulunduğu ay içerisinde tamamlanırsa düzenlenen iade faturasında KDV hesaplanmasına gerek yoktur. Ancak iade sürecinin satış tarihini izleyen ayda gerçekleşmesi durumunda, ihraç kayıtlı teslim edilen ürünlerin bir kısmının ihracatı gerçekleşmemiş olabilir. Bu gibi durumlarda ihracatçı, yalnızca ihraç edilmeyen ürünler için KDV’yi içeren bir iade faturası düzenlemelidir. Bu yöntem, iade işleminin mevzuata uygun bir şekilde yürütülmesini sağlamaktadır.

İhraç Kayıt Faturanın Geçerlilik Süresi Ne Kadardır?

İhraç kayıtlı teslim edilen malların, geleneksel ya da e-ticaret yapmak isteyen ihracatçıya teslim tarihini takip eden ayın başından itibaren 3 ay içinde ihraç edilmesi gerekmektedir. Bu süre içinde ihracat gerçekleşmezse tecil edilen KDV, gecikme faiziyle birlikte tahsil edilmektedir.

İhraç Kayıtlı Satış Nedir?

İhraç kayıtlı satış, imalatçıların ürettikleri malları, ihracatçılara KDV tahsil etmeden teslim etmeleri işlemine denmektedir. Bu teslimlerde KDV hesaplansa da tahsil edilmemektedir. İhracatçı, bu malları belirli bir süre içinde ihraç etmekle yükümlüdür.

Normal İhracat ile İhracat Kayıtlı Satış Arasındaki Fark Nedir?

Normal ihracatta, ihracatçı firmalar, malları doğrudan yurt dışına satmaktadırlar. Bu sayede de KDV istisnasından yararlanmaktadırlar. İhraç kayıtlı satışlarda ise imalatçı, malları yurt içinde bir ihracatçıya KDV tahsil etmeden satmaktadır. İhracatçı, bu malları belirli bir süre içinde ihraç etmek zorundadır. Bu sayede imalatçı, tahsil etmediği KDV’yi devletten iade olarak alabilir.

İhraç Kayıtlı Satış İşleminin Şartları Nelerdir?

İhraç kayıtlı satış yapabilmek için imalatçı olmak, sanayi sicil belgesine sahip olmak ve teslim edilen malların, ihracatçı tarafından 3 ay içinde ihraç edilmesi gerekmektedir.

Hangi Firmalar İhraç Kayıtlı Satış İşlemi Yapabilir?

İhraç kayıtlı satış işlemi yapabilecek firmalar, imalatçı vasfına sahip olan ve sanayi sicil belgesine sahip firmalardır. Bu firmalar, ürettikleri malları ihracatçılara ihraç kaydıyla satabilir.

İhraç Kayıtlı Satışta KDV İadesini Kim Alır?

İhraç kayıtlı satışlarda imalatçı, KDV tahsil etmediği için almadığı bu KDV’yi devletten KDV iadesi olarak talep etmektedir. İhracatçı ise KDV ödememesi nedeniyle herhangi bir iade talebi de bulunmamaktadır.

İhraç Kayıtlı Satış İhracat Sayılır mı?

İhraç kayıtlı satış, üreticinin ihracatçıya yaptığı, yurt içinde bir teslim olarak kabul edilmektedir. Ancak bu teslimin nihai amacı ihracat olduğundan, belirli şartlar altında ihracat ya da e-ihracat yapmak gibi işlemler ile ilişkilendirilmektedir. Dolayısıyla bu satış işlemi, doğrudan ihracat sayılmasa da ihracat sürecinin bir parçası olarak değerlendirilmektedir.

İhraç Kayıtlı Satış Faturasının Muhasebe Kaydı Nasıl Yapılır?

İhraç kayıtlı satış faturasında mal bedeli ve KDV hesaplaması gösterilmektedir. Ancak KDV tahsil edilmediğinden, muhasebe kaydında KDV alacaklar hesabına borç, ilgili satış hesabına alacak kaydedilmektedir. Daha sonra KDV iadesi alındığında, iade faturası ile beraber KDV alacaklar hesabı kapatılmaktadır.