Açık ve Kapalı Fatura Nedir? Farkları Nelerdir?

Son Güncelleme: 06.10.2025

Ticari faaliyetlere yeni başlayan veya muhasebe konusunda yeterli bilgi birikimine sahip olmayan işletmelerin hangi fatura türünü kullanacağını doğru belirlemesi, vergi uyumunu, nakit akışını etkileyen ve finansal yönetim stratejilerini şekillendiren önemli faktörlerdendir. İşletmelerin en sık karşılaştığı iki fatura türü olan açık ve kapalı faturalar, ödeme süreleri ve muhasebe süreçlerini daha verimli hale getirmektedir. Ödeme vadesi, ödeme süresi ve muhasebe yönetimi gibi etkenler, hangi faturanın kullanılacağı konusunda belirleyicidir. Yatırımcılar ve işletme sahipleri, fatura türlerini seçerken ticari anlaşmalarını ve müşteri ilişkilerini göz önünde bulundurmalıdır.

Bu içeriğimizde, açık ve kapalı faturaların nasıl kullanıldığını, avantajlarını ve hangi durumlarda daha verimli olduklarını detaylı bir şekilde öğrenebilirsiniz. Keyifli okumalar dileriz!

Açık Fatura Nedir?

Açık fatura, müşterinin ürün veya hizmet tesliminden sonra belirli bir süre içinde ödeme yapacağı, vadesi olan bir faturadır. Bu fatura, ödeme işleminin hemen gerçekleşmediği, vadeli ödeme anlaşmalarının geçerli olduğu durumlarda kullanılmaktadır.

Açık faturanın düzenlenmesi sırasında, müşterinin ödemesi gereken tutar, sağlanan ürün veya hizmetin detayları, ödeme için belirlenen son tarih ve ödeme yöntemi gibi bilgiler belirtilmelidir.

Açık Fatura Ne Zaman Kullanılır?

Açık fatura, işletmelerin belirli finansal esneklik ve güven ilişkisi gerektiren ticari işlemlerinde sıklıkla tercih edilen bir yöntemdir. Bu fatura türü, ödeme işleminin hemen gerçekleşmediği, vadeli satış anlaşmalarının yapıldığı durumlarda kullanılmaktadır. Aşağıda açık fatura kullanımına dair yaygın senaryolar açıklanmıştır:

- Vadeli Satış İşlemleri: Açık fatura, müşteriye belirli bir süre içinde ödeme yapma fırsatı sunan vadeli satışlarda düzenlenir. Bu yöntem, özellikle nakit akışı kısıtlı olan müşterilerle yapılan işlemlerde tercih edilir. Örneğin, büyük hacimli toptan satışlarda işletmeler müşteriye ödeme kolaylığı sağlamak adına açık fatura düzenler.

- Müşteri ile Güven İlişkisi Gerektiren Durumlar: Açık faturanın düzenlenmesi, alıcı ve satıcı arasında güçlü bir güven ilişkisinin varlığını gerektirir. Müşterinin borcunu ödeyebilme kapasitesine olan güven, bu yöntemin temelini oluşturur. Genellikle, uzun süreli iş ortaklıklarında ve düzenli müşterilerle çalışırken bu yöntem tercih edilir.

- Satış Destek Politikaları: Açık fatura, işletmelerin satış hacmini artırma stratejilerinde de kullanılır. Müşterilere vadeli ödeme imkânı tanımak, müşteri memnuniyetini ve bağlılığını artırabilir. Bu durum, özellikle rekabetin yüksek olduğu sektörlerde firmalar için stratejik bir avantaj sağlar.

- Ödeme Planı Anlaşmalarının Yapıldığı Durumlar: Müşteriye özel ödeme planları sunulduğunda, bu anlaşmalar açık fatura ile belgelenir. Bu tür faturalar, ödeme tarihlerini ve tutarlarını detaylı şekilde belirterek finansal süreçlerin düzenli bir şekilde yönetilmesini sağlar.

Açık fatura, ticari işlemlerin hem satıcı hem de müşteri açısından kolaylaştırılmasını sağlayan önemli bir finansal araçtır. Ancak, bu yöntemin kullanımı sırasında alacakların tahsilatı ve vadelerin takibi açısından işletmelerin etkili bir finansal yönetim stratejisi uygulaması büyük öneme sahiptir.

Ücretsiz E-Kitaplarımızı İncelediniz mi?

Açık Fatura Kullanmanın Avantajları

Açık fatura finansal esneklik, müşteri ilişkilerinin güçlendirilmesi ve satış stratejilerinin desteklenmesi gibi hem satıcı hem de alıcı için çeşitli avantajlar sunmaktadır:

- Müşteri İlişkilerinin Güçlendirme: Açık fatura, müşterilere sunulan ödeme kolaylıkları sayesinde taraflar arasında güvene dayalı ilişkilerin kurulmasına destek olup, uzun vadeli iş birliklerinin geliştirilmesine de katkı sağlamaktadır.

- Satış Hacmini Artırmaya Yardımcı Olma: Vadeli ödeme imkânları, nakit akışı sınırlı olan müşteriler için cazip bir seçenek oluşturarak satın alma kararlarını olumlu yönde etkilerken, işletmelerin satış hacmini artırmalarına da olanak tanımaktadır.

- Finansal Esneklik Sağlama: Açık fatura, alıcıların ödeme yükümlülüklerini ertelemelerine olanak tanırken, işletmelerin gelecekteki tahsilatlarla gelir akışını düzenlemelerine ve finansal sıkışıklıkların giderilmesine yardımcı olmaktadır.

- Pazar Rekabetinde Avantaj Sağlama: Ödeme kolaylıkları sunan işletmeler, rakiplerine kıyasla daha cazip hale gelerekyeni müşterilerin kazanılmasını ve pazar payının genişletilmesini destekleyicidir.

- Satış Süreçlerini Basitleştirme: Açık fatura, anında ödeme gerektirmeme, satış işlemlerini hızlandırma, müzakereleri kolaylaştırma ve ticari süreçlerin daha etkin bir şekilde yürütülmesi fonksiyonlarına sahiptir.

- Müşteri Memnuniyetini Artırma: Müşterilere sunulan esnek ödeme planları ve vadeli satış imkânları, müşteri ihtiyaçlarına daha uygun çözümler üreterek müşteri memnuniyetini artırmanın yanı sıra, müşteri sadakatini de güçlendirmektedir.

Açık Fatura Nasıl Kesilir?

Açık fatura düzenlenirken, satış işlemiyle ilgili tüm bilgilerin eksiksiz ve doğru bir şekilde hazırlanması büyük önem taşımaktadır. Fiyat, vergi oranları, alıcı ve satıcıya ait temel bilgiler gibi unsurların hatasız bir şekilde düzenlenmesi, hem hukuki hem de operasyonel açıdan gereklidir.

Açık fatura kesme adımları aşağıdaki gibi sıralanabilir.

- Satış Şartlarının Belirlenmesi: Açık fatura düzenlemeden önce, ödeme zamanı, ödeme yöntemi ve diğer ticari koşulların net bir şekilde belirlenmesi gereklidir. Bu adım, taraflar arasındaki ticari ilişkinin şeffaflığını artırır ve ileride oluşabilecek anlaşmazlıkları önler.

- Faturanın Hazırlanması: Şartlar belirlendikten sonra açık fatura hazırlanır. Faturada yer alması gereken bilgiler şunlardır:

- İşletmenin ticari unvanı ve iletişim bilgileri,

- Müşterinin adı ve iletişim bilgileri,

- Ödenmesi gereken toplam tutar,

- Son ödeme tarihi,

- Belirlenen ticari koşullar ve özel şartlar.

- Faturanın Takibi: Fatura düzenlendikten sonra, müşteri ödemelerinin zamanında yapılması için düzenli bir takip süreci yürütülmelidir. Müşteri, belirtilen son ödeme tarihine kadar borcunu ödemediği takdirde, işletme alacağın tahsili için alternatif bir ödeme planı veya çözüm stratejisi geliştirmelidir.

Kapalı Fatura Nedir?

Kapalı fatura, ürün veya hizmet alımında ödeme işleminin faturanın düzenlendiği anda yapıldığı bir fatura türüdür. Kapalı faturada, satıcı, alıcıdan ödeme aldığı anda fatura işlemi tamamlanmış ve ödeme yapılmış olur. Bu fatura türünde, ödeme yapılmış olduğundan, alıcı ve satıcı arasında ek bir borç ilişkisi oluşmaz.

Ücretsiz E-Kitaplarımızı İncelediniz mi?

Kapalı Fatura Ne Zaman Kullanılır?

Kapalı fatura, ticari işlemlerde ödeme sürecinin fatura düzenleme aşamasında tamamlandığı durumlarda tercih edilen bir belge türüdür. Bu tür faturalar, ödeme ve tahsilat süreçlerini eş zamanlı olarak gerçekleştirme imkânı sunduğundan, özellikle aşağıdaki durumlarda yaygın olarak kullanılmaktadır:

- Peşin Satış İşlemleri: Kapalı faturalar, ürün veya hizmet bedelinin ödeme sırasında tahsil edildiği peşin satışlarda düzenlenir. Bu işlem, hem nakit hem de anında işlem gören kredi kartı ödemeleri gibi yöntemleri kapsamaktadır.

- Düşük Tutarlar İçeren İşlemler: Küçük ölçekli alışverişlerde, işlemlerin basit ve hızlı bir şekilde tamamlanmasını sağlamak amacıyla kapalı faturalar tercih edilmektedir.

- Ticari Güvenin Öne Çıktığı Durumlar: Yeni başlayan ticari ilişkilerde, satıcıların ödeme riskini minimize etme gerekliliği nedeniyle ödeme anında kapalı fatura düzenlenmesi sıkça uygulanır.

- Hizmet Sektöründeki Anlık İşlemler: Kapalı faturalar, özellikle hizmetlerin aynı anda sunulup ödemenin tamamlandığı işlemlerde (örneğin, tamir, danışmanlık veya diğer hizmet sektörleri) yaygın olarak kullanılmaktadır.

- Yasal Zorunlulukların Gerektirdiği Durumlar: Bazı hukuki düzenlemeler, belirli sektörlerde veya ticari işlemlerde peşin ödemenin yapılmasını ve buna bağlı olarak kapalı faturanın düzenlenmesini zorunlu kılabilir.

Kapalı faturanın kullanımı, satıcı ve alıcı arasında işlem yükümlülüklerini anında ortadan kaldırarak ticari sürecin hızlanmasına ve güvenli bir şekilde tamamlanmasına katkı sağlar. Bu özellikler, kapalı faturayı hem pratik hem de güvenilir bir fatura türü haline getirmektedir.

Kapalı Fatura Kullanmanın Avantajları

Kapalı fatura uygulaması, ticari işlemlerde hem satıcılar hem de alıcılar için bir dizi avantaj sunarak finansal güvenliği artırmakta ve operasyonel süreçleri kolaylaştırmaktadır. Ödemenin satış anında gerçekleştirilmesiyle öne çıkan bu uygulama, işletmelerin ekonomik sürdürülebilirliğini destekleyen önemli bir mekanizma olarak değerlendirilmektedir. Bu bağlamda, kapalı fatura kullanmanın sağladığı başlıca avantajlar şu şekilde sıralanabilir:

- Finansal Güvenliği Artırma: Kapalı faturalar, ödemenin satış anında gerçekleştirilmesiyle tahsilat riskini tamamen ortadan kaldırarak işletmelerin finansal güvenliğini artırır.

- Nakit Akışının Optimize Etme: Peşin ödeme gerektiren kapalı fatura yöntemi, işletmelerin nakit akışını hızlandırarak kısa vadeli finansal planlamalarını daha etkin bir şekilde yapmalarına yardımcı olur.

- Borç Yönetiminin Basitleştirme: Kapalı faturalar, müşterilerin borçlanmasını engellediği için alacak tahsilat süreçlerinden kaynaklanan iş yükü ve maliyetleri azaltır.

- Ticari Süreçleri Sadeleştirme: Ödeme ve satış işlemlerinin aynı anda gerçekleştirilmesi, taraflar arasındaki yükümlülüklerin net bir şekilde tamamlanmasını sağlayarak ticari süreçleri sadeleştirir.

- Operasyonel Hız ve Verim: Kapalı fatura kullanımı, ödeme işlemlerinin hızla tamamlanmasını sağladığı için ticari faaliyetlerin daha hızlı ve verimli bir şekilde yürütülmesine yardımcı olur.

- Müşteri memnuniyetinin Artırma: Kapalı fatura yöntemi, müşterilerin işlem sonrasında finansal bir yükümlülük taşımamasını sağladığı için müşteri memnuniyetini olumlu yönde etkiler.

- Ticari Riskleri Azaltma: Kapalı faturalar, vadeli alacaklarla ilişkili riskleri ortadan kaldırarak işletmelerin ticari faaliyetlerinde daha sürdürülebilir bir yapı oluşturmasına olanak tanır.

Kapalı Fatura Nasıl Kesilir?

Kapalı fatura, ürün veya hizmetin satışında ödemenin peşin olarak alındığı durumlarda düzenlenen bir fatura türüdür. Bu tür faturanın doğru bir şekilde kesilmesi için belirli adımlar izlenir. Öncelikle, ürün veya hizmetin satış işlemi tamamlanmalı ve ödeme peşin olarak tahsil edilmelidir. Bu ödeme, nakit, kredi kartı gibi ödeme yöntemleri ile gerçekleştirilebilir ve fatura düzenlenmeden önce işlem sonuçlandırılmalıdır.

Fatura düzenlenirken satıcı ve alıcı bilgileri, satılan ürün veya hizmetin ayrıntıları (birim fiyat, miktar, toplam tutar), ödeme yöntemi ve fatura tarihi eksiksiz bir şekilde belirtilmelidir. Fatura üzerinde yer alan bilgilerin doğruluğu ve eksiksizliği, yasal düzenlemelere uygunluğu sağlamak açısından kritik öneme sahiptir.

Faturanın alt kısmına kaşe ve imza eklenerek, ödeme alındığı resmileştirilir. Kaşe ve imza işlemi, faturanın kapalı olarak muhasebeleştirilmesi için zorunludur. Bu onay işlemi tamamlandıktan sonra fatura, muhasebe kayıtlarına “kapalı fatura” olarak işlenir. Kapalı faturalar, işletmenin gelir tablosuna doğrudan yansıtılır ve ödeme işleminin tamamlandığını belgeleyerek muhasebe süreçlerini kolaylaştırır.

Faturanın düzenlenmesi sürecinde eksiksiz bilgi sağlanması ve kaşe-imza işlemlerinin dikkatlice yapılması, ileride doğabilecek hukuki veya mali anlaşmazlıkların önlenmesi için kritik öneme sahiptir. Kapalı fatura düzenleme süreci, işletmelerin şeffaf ve düzenli bir finansal yönetim sürdürmesine katkı sağlar.

Ücretsiz E-Kitaplarımızı İncelediniz mi?

Açık ve Kapalı Fatura Arasındaki Farklar Nelerdir?

- Ödeme Zamanı: Açık faturalarda ürün veya hizmet bedeli, faturanın düzenlendiği anda değil, belirlenen bir vadede ödenir. Kapalı faturalarda ise ödeme, faturanın düzenlendiği anda peşin olarak yapılır.

- Kaşe ve İmza Konumu: Açık faturalar, imza ve kaşenin faturanın üst kısmında yer aldığı şekilde düzenlenir. Kapalı faturalarda ise imza ve kaşe faturanın alt kısmında bulunur.

- Borç Durumu: Açık faturalar, ödenmemiş bir borcu temsil ederken, kapalı faturalar, borcun ödendiğini ve işlemin tamamlandığını gösterir.

- Ödeme Süresi: Kapalı faturalarda ödeme süresi bulunmaz, çünkü bedel tahsil edilmiştir. Açık faturalarda ise müşteriye borcunu ödemesi için belirli bir ödeme dönemi tanınır.

Açık ve Kapalı Fatura Üzerinde Hangi Bilgiler Yer Almalıdır?

Her ne kadar açık ve kapalı fatura arasında farklar olsa da, her iki faturada da yer alan bilgiler aynıdır. Buna karşın, kaşe ve imzanın atıldığı yerler farklılık göstermektedir. Açık faturada bulunması gereken bilgiler ve kapalı faturada bulunması gereken bilgiler şu şekilde sıralanabilir:

- Satıcı ve Alıcı Bilgileri: İşletmenin ve müşterinin adı, adresi ve iletişim bilgileri doğru bir şekilde belirtilmelidir. Vergi numarası ve bağlı olunan vergi dairesi gibi detaylar da eklenmelidir.

- Fatura Numarası ve Tarihi: Faturanın benzersiz bir numarası ve düzenlenme tarihi yer almalıdır. Bu bilgiler, faturanın kayıt altına alınmasını ve izlenmesini kolaylaştırır.

- Ürün veya Hizmet Detayları: Satılan ürün veya sağlanan hizmetin adı, birim fiyatı, miktarı ve toplam tutarı açıkça belirtilmelidir. Bu detaylar, işlemin şeffaflığını sağlar.

- Vergiler ve İndirimler: Uygulanan KDV (Katma Değer Vergisi) oranı ve tutarı, varsa diğer vergiler ile indirimler faturada açıkça yer almalıdır.

- Ödeme Koşulları: Açık faturada ödeme vadesi, ödeme yöntemi ve son ödeme tarihi gibi bilgiler detaylandırılmalıdır. Kapalı faturada ise ödemenin peşin olarak yapıldığı belirtilmelidir.

- Kaşe ve İmza: Açık faturaya imza ve kaşe genellikle faturanın üst kısmına, kapalı faturaya imza ve kaşe ise alt kısmına yerleştirilir. Bu fark, fatura türünü tanımlayan bir kriterdir.

Açık ve kapalı faturaların bu bilgileri içermesi, yasal uygunluğu sağlamanın yanı sıra, taraflar arasında net bir ticari ilişki kurulmasına da olanak tanır. Eksiksiz ve doğru bilgi sunumu, faturaların muhasebe işlemlerinde kullanılabilirliğini artırırken, olası anlaşmazlıkların önlenmesine katkı sağlar.

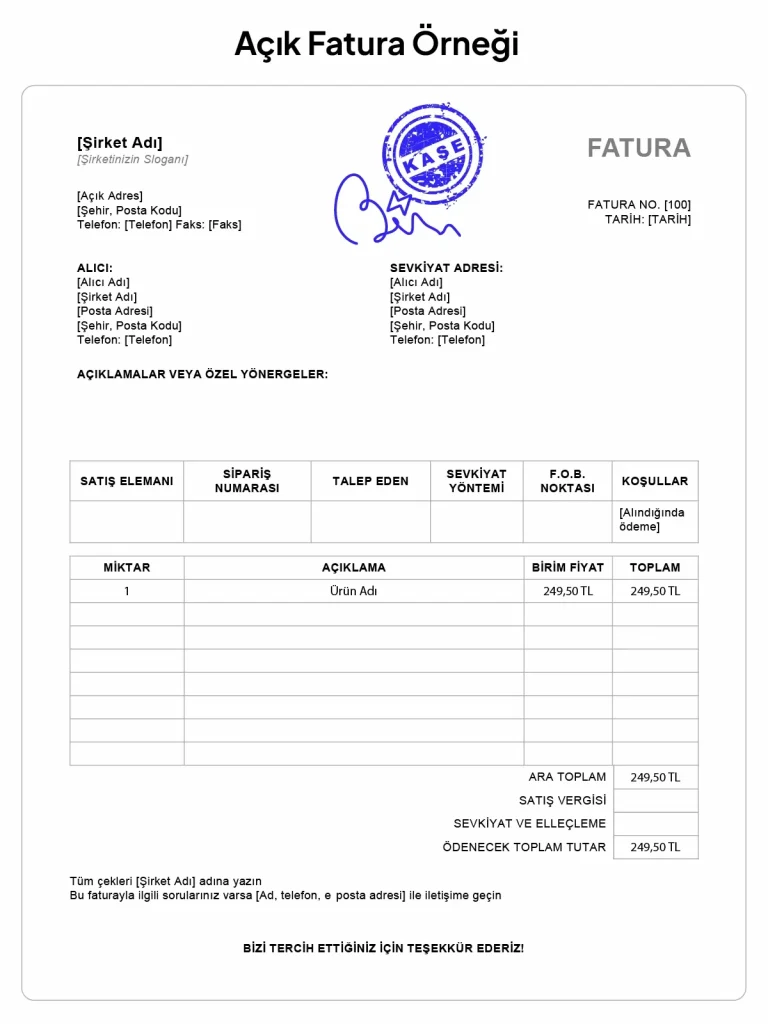

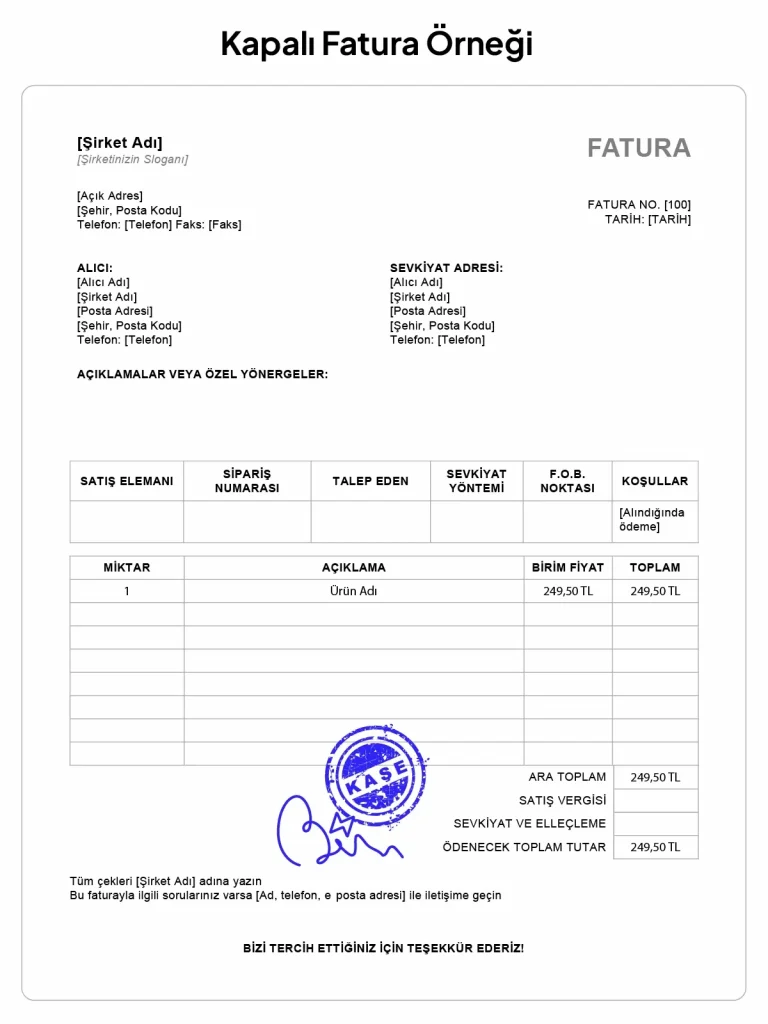

Açık ve Kapalı Fatura Örneği

Aşağıda bir açık fatura örneği sunulmaktadır. Görselde de görüldüğü üzere, tutarın peşin ödenmemesi nedeniyle kaşe ve imza faturanın üst kısmına konumlandırılmıştır.

Aşağıda ise bir kapalı fatura örneği sunulmaktadır. Görselde de görüldüğü üzere, tutarın peşin ödenmesi nedeniyle kaşe ve imza faturanın alt kısmında yer almaktadır.

Ücretsiz E-Kitaplarımızı İncelediniz mi?

Açık Fatura ve Kapalı Fatura ile İlgili Sıkça Sorulan Sorular

Müşteri Olarak Açık veya Kapalı Fatura Talep Edebilir miyim?

Evet, müşteriler ticari işlem sırasında açık veya kapalı fatura talep edebilir. Ancak bu talep, taraflar arasındaki ticari ilişkiye, ödeme şartlarına ve satıcının politikalarına bağlı olarak değerlendirilmelidir.

Açık Fatura Düzenleme Süresi Ne Kadardır?

Açık faturanın düzenlenme süresi, ticari mevzuat ve işletmenin iç politikaları doğrultusunda belirlenmektedir. Vergi Usul Kanunu‘na (VUK) göre, bir işletmenin mal teslimi yaptığı veya bir hizmet sunduğu tarihten itibaren faturayı en geç yedi gün içinde düzenlemesi gerekmektedir.

Eğer bu süre içinde fatura düzenlenmezse, ilgili fatura usulsüz sayılır ve işletme yasal olarak cezai yaptırımlarla karşı karşıya kalabilir. Bu nedenle, 7 günlük süre sınırına mutlaka uyulması gereklidir.

Kapalı Fatura Düzenleme Süresi Ne Kadardır?

Kapalı fatura düzenleme süresi de tıpkı açık fatura düzenleme süresi gibi 7 gündür. Bu süre içinde düzenlenmeyen kapalı faturalar, açık faturada olduğu gibi usulsüz fatura olarak kabul edilir ve işletmeler yasal yaptırımlarla karşılaşabilir. Kapalı faturanın düzenlenmesi sırasında ödemenin peşin alınmış olması gerektiği unutulmamalıdır.

Açık Faturada İskonto ve Diğer İndirimler Nasıl Gösterilir?

Açık faturalarda iskonto ve diğer indirimlerin doğru ve şeffaf bir şekilde gösterilmesi, hem muhasebe süreçlerinin sağlıklı yürütülmesi hem de yasal düzenlemelere uyum açısından büyük önem taşımaktadır.

Her ürün veya hizmet kalemine uygulanıyorsa, bu kalemin hemen altında iskonto oranı ve tutarı belirtilir. Örneğin:

“Birim Fiyat: 100 TL, İskonto: %10, İndirimli Tutar: 90 TL”

Toplam tutar üzerinden iskonto uygulanıyorsa, bu bilgi fatura sonunda “Genel İskonto” başlığı altında gösterilir.

İskontoların uygulanmasından sonra kalan tutar net olarak ifade edilir.

İskonto ve indirimler düşüldükten sonra vergi matrahı hesaplanır. Bu aşamada dikkat edilmesi gereken hususlar şunlardır:

- Vergi matrahı, iskonto sonrası kalan tutar üzerinden hesaplanır.

- Vergi oranı (örneğin KDV %18) ve hesaplanan vergi tutarı faturada ayrı bir alan olarak gösterilir.

İskontolar, fatura özelinde toplu bir şekilde, fatura toplamının altında tek bir kalem olarak belirtilebileceği gibi, alternatif olarak, her bir mal veya hizmet kalemine ilişkin satırda, ilgili tutardan düşülerek de gösterilebilir.

Fatura toplam bedeli üzerinden uygulanan iskonto indirimi sonrasında elde edilen net tutar, Katma Değer Vergisi (KDV) matrahını oluşturur. Misal olarak, 250 TL tutarındaki bir faturada 25 TL’lik bir iskonto uygulanması durumunda, vergi matrahı 225 TL olarak belirlenir. Bu matrah üzerinden %18 oranında KDV hesaplanarak 40,50 TL KDV tutarı elde edilir. Sonuç olarak, net tutar ve KDV tutarının toplamı, 265,50 TL’lik genel fatura tutarını verir.

Açık veya Kapalı Faturada İmza Nereye Atılır?

Faturalarda imzanın atılacağı yer, fatura türüne (açık veya kapalı) ve düzenleyen kişinin veya kurumun uygulamalarına göre değişiklik gösterebilmektedir.

Açık faturaya imza atmak, işlemin vadeli olduğunu her iki tarafın muhasebe kayıtlarında net bir şekilde belirtir. Bu uygulama, cari hesapların doğru şekilde işlenmesini sağlar.

Kapalı faturaya imza atmak, faturaya konu olan tutarın eksiksiz tahsil edildiğini ve işlemin her iki taraf açısından tamamlandığını resmî olarak ifade etmeye hizmet eder. Bu nedenle, satıcı genellikle imzasını ve kaşesini faturanın alt bölümüne ekler.

Açık Fatura Nasıl Ödenir?

Açık faturalar, genellikle vadeli ödeme yöntemleriyle ödenir ve bu süreç, alıcı ile satıcı arasında mutabık kalınan ödeme planına göre gerçekleştirilir. Açık faturanın ödenmesi sırasında izlenecek temel adımlar şunlardır:

- Açık fatura, vadeli bir işlem olduğu için ödeme tarihleri ve tutarları faturada belirtilmiş olmalıdır.

- Açık faturalar için çeşitli ödeme yöntemleri kullanılabilir. Banka havalesi veya EFT, çek ya da senet, nakit ödeme, kredi kartı veya POS sistemi gibi ödeme tercihlerinden birini seçebilirsiniz.

- Ödeme işlemi tamamlandıktan sonra, satıcı tarafından ödemenin alındığına dair bir makbuz veya belge düzenlenir. Alıcı, bu belgeyi muhasebe kayıtlarına ekleyerek işlemi belgeler.

- Ödeme sonrası, alıcı ve satıcı arasında bakiye kontrolü yapılır. Eğer ödemenin tamamı yapılmışsa, kapalı fatura olarak işlem sonlandırılabilir. Aksi durumda, kalan bakiye için yeni bir ödeme planı hazırlanabilir.

Fatura ödemelerinde sorun yaşamamak için, tüm belgeleri dikkatlice kontrol etmek ve kaydetmek önemlidir. Böylece iletişim eksiklikleri veya yanlış anlaşılmaların önüne geçilir. Eğer ödeme zamanında yapılmazsa, anlaşmaya bağlı olarak ceza veya faiz uygulanabilir.

Kapalı Fatura Nasıl Ödenir?

Kapalı faturalar, hemen ya da teslimat anında ödenmektedir. Ödeme genellikle nakit, kredi kartı veya banka havalesi gibi yöntemlerle yapılmaktadır.

Ödeme tamamlandıktan sonra, satıcı tarafından ödeme alındığına dair bir makbuz verilir ve fatura “kapalı” olarak kabul edilir.

Açık veya Kapalı Faturada Mal Tesliminden Sonra Herhangi Bir Düzeltme Yapılabilir mi?

Evet, açık veya kapalı faturada mal tesliminden sonra düzeltme yapılabilir. Ancak bu işlem yasal düzenlemelere uygun şekilde gerçekleştirilmelidir.

Fiyat ya da miktar hataları yapıldığında, vergi hataları ile karşılaşıldığında ya da iade işlemlerinde açık veya kapalı faturada mal tesliminden sonra herhangi bir düzeltme yapılabilir.

Düzeltmeler, fatura tarihinden itibaren 7 gün içinde yapılmalıdır. Bunun yanı sıra elektronik faturalarda işlemler, GİB sistemi üzerinden gerçekleştirilir.

Özetle, faturada düzeltme yapılması mümkündür; ancak bu işlemin, yasal mevzuata uygun yöntemlerle ve belirlenen süreler içerisinde gerçekleştirilmesi gerekmektedir.

Açık veya Kapalı Fatura Nasıl İptal Edilir?

Açık fatura iptali ve kapalı fatura iptali, yasal mevzuata uygun şekilde ve belirli prosedürler izlenerek gerçekleştirilir. Fatura iptal süreci, faturanın düzenlendiği yöntem (basılı veya elektronik) ve iptal sebebine göre farklılık gösterebilmektedir. İptal sürecini adım adım şu şekilde sunabiliriz:

1. Basılı Fatura İptali

Henüz Teslim Edilmemiş Faturalar:

Fatura alıcıya ulaşmamışsa, fatura üzerine “İptal” ibaresi eklenir ve düzenleyici tarafından imzalanarak muhasebe kayıtlarından çıkarılır. Bu durumda yeni bir fatura düzenlenmesi gerekmez.

Teslim Edilmiş Faturalar:

Eğer fatura alıcıya teslim edilmişse, tarafların mutabakatı gereklidir. Satıcı, iptali belgelemek için alıcıdan yazılı bir onay almalıdır. Daha sonra yeni bir fatura düzenlenir veya mevcut işlem iade faturası ile düzeltilir.

2. Elektronik Fatura (E-Fatura) İptali

Henüz Onaylanmamış Faturalar:

Elektronik faturalar, alıcı tarafından kabul edilmeden önce satıcı tarafından iptal edilebilir. Bu işlem, Gelir İdaresi Başkanlığı (GİB) e-fatura portalı veya özel entegratör sistemleri üzerinden yapılır.

Onaylanmış Faturalar:

Alıcı tarafından kabul edilen faturaların iptali için alıcının iade faturası düzenlemesi gerekir. Bu durumda, ilgili işlem muhasebe kayıtlarında iade işlemi olarak gösterilmektedir.

İptal sürecinde zaman kısıtlamasına, belgelendirmeye ve muhasebe kayıtlarına dikkat edilmelidir. Bu bağlamda, fatura iptali genellikle düzenleme tarihinden itibaren 7 gün içinde yapılmalıdır. Fatura iptali sırasında, taraflar arasında mutabakatın belgelenmesi önemlidir. Yazılı onay veya iade işlemi belgeleri, yasal açıdan güvence sağlamaktadır. İptal edilen faturalar, ilgili muhasebe kayıtlarında düzeltilmeli ve yasal defterlere işlenmelidir.

Açık Faturada Kaşe Nereye Basılır?

Kaşe, bir faturanın resmiyetini ve geçerliliğini sağlayan önemli bir unsurdur. Aynı zamanda, faturanın hangi satıcıya ait olduğunu belirten bir kimlik işlevi görür. Kaşe ve imza bulunmayan faturalar geçersiz sayılmaktadır. Fatura türüne göre kaşe ve imzanın konumunda farklılıklar olabilir. Bu nedenle, fatura düzenlerken kaşe ve imza yerinin doğru konumda olduğundan emin olunmalıdır.

Açık faturalar söz konusu olduğunda, satıcının kaşesi ve imzası faturanın üst kısmında yer alır.

Kapalı Faturada Kaşe Nereye Basılır?

Kapalı fatura, ödemenin faturanın düzenlendiği sırada yapıldığı durumlarda kullanılan fatura türüdür. Bu tür faturalar, ödeme süreci tamamlanmış işlemleri temsil eder. Kapalı faturada kaşe ve imza, genellikle faturanın alt kısmında bulunur.

Satış Faturası Olarak Açık Fatura mı Yoksa Kapalı Fatura mı Kesilmelidir?

Satış faturası, müşteri ile satıcı arasındaki ticari anlaşmaya bağlı olarak açık veya kapalı fatura şeklinde düzenlenebilir.

Açık fatura, müşterinin borcunun ödenmediğini ve vadeli ödeme sürecine tabi olduğunu ifade eder.

Kapalı fatura, müşterinin borcunun ödendiğini ve ticari işlemin tamamlandığını gösterir.

Hangi tür faturanın kesileceği, taraflar arasındaki ödeme koşulları ve ticari anlaşmanın niteliği doğrultusunda belirlenmelidir.

Kapalı Faturada Gecikme Faizi Nasıl Hesaplanır?

Kapalı faturada gecikme faizi, ödemenin vadesinde yapılmaması durumunda alacaklı tarafından uygulanır. Gecikme faizinin hesaplanması, Türkiye’deki 6098 Sayılı Türk Borçlar Kanunu ve taraflar arasında yapılan sözleşmelerde belirlenen şartlara dayanır.

Gecikme faizi şu formül kullanılarak hesaplanır:

Gecikme Faizi = (Anapara x Faiz Oranı x Gün Sayısı) / 365

- Anapara: Ödenmemiş fatura tutarı.

- Faiz Oranı: Kanunen belirlenen veya sözleşmeyle kararlaştırılmış yıllık faiz oranı.

- Gün Sayısı: Vade tarihinden itibaren ödemeye kadar geçen süre (gün olarak).

Örnek bir durum üzerinden süreci açıklayalım:

Fatura Tutarı (Anapara): 10.000 TL

Yıllık Faiz Oranı: %15

Gün Sayısı: 30 gün

Hesaplama şöyle olacaktır:

Anapara: 10.000 TL

Faiz Oranı: %15 → 0,15

Gün Sayısı: 30

Gecikme Faizi: (10.000 TL x 0,15 x 30) / 365 = 123,29 TL

Bu durumda, gecikme faizi 123,29 TL olarak hesaplanır.

Kapalı faturada gecikme faizi, vade tarihinden itibaren ödemeye kadar geçen süreye ve anapara üzerinden belirlenen faiz oranına göre hesaplanır. Hesaplama sırasında kanuni düzenlemelere ve sözleşme şartlarına dikkat edilmelidir. Faiz tutarının doğru bir şekilde hesaplanması, taraflar arasında çıkabilecek uyuşmazlıkları önleyecektir.

Açık Faturada Gecikme Faizi Nasıl Hesaplanır?

Açık faturada gecikme faizi de kapalı faturadaki aynı temel formüle göre hesaplanır. Ancak uygulama süreci bakımından farklılık bulunabilmektedir.

Gecikme faizi hesaplaması için kullanılan temel formül her 2 fatura türünde aynıdır:

Gecikme Faizi = (Anapara x Faiz Oranı x Gün Sayısı) / 365

Açık fatura, genellikle vadeli işlemlerde kullanılır. Ödeme vade tarihinde yapılmadığında, kalan tutar üzerinden gecikme faizi hesaplanır. Borçlu, faturadaki tutarın tamamını veya bir kısmını vade sonrasında ödediğinde, her geciken ödeme için faiz ayrı ayrı hesaplanabilir.

Elektronik Fatura Açık mı Yoksa Kapalı Fatura Olarak mı Kabul Edilir?

e-Fatura sistemleri aracılığıyla hem açık hem de kapalı fatura düzenlenebilir. Açık ve kapalı faturalar arasındaki temel fark, ödemenin gerçekleştirilme şeklidir. Kapalı fatura ödeme faturanın düzenlendiği anda yapılır ve borç tamamen kapatılarak fatura sonlandırılır. Buna karşın, açık fatura ödeme, fatura düzenleme sırasında yapılmaz. Dolayısıyla borç açık kalır ve bu nedenle fatura “açık” olarak nitelendirilir. e-Fatura sistemlerinde de bu süreç aynı şekilde işler ve ödeme durumuna göre fatura türü belirlenir.